Peut-on encore acheter avant 30 ans en 2026 ?

Pendant longtemps, devenir propriétaire avant 30 ans représentait presque un passage naturel dans la vie d’un jeune actif. Premier CDI, premier appartement, premier crédit immobilier : le schéma semblait relativement accessible pour une partie importante des Français. En 2026, cette réalité paraît beaucoup plus complexe. Entre la hausse des prix immobiliers, le coût du crédit et les nouvelles exigences bancaires, de nombreux jeunes acheteurs se demandent désormais si acheter avant 30 ans reste encore possible.

Sommaire

- Pourquoi acheter jeune devient-il plus compliqué ?

- Les moins de 30 ans achètent-ils encore en France ?

- Les chiffres clés de l’achat immobilier avant 30 ans

- Quels profils arrivent encore à acheter avant 30 ans ?

- Faut-il forcément quitter les grandes villes pour devenir propriétaire jeune ?

- Le prêt à taux zéro peut-il vraiment aider les jeunes acheteurs ?

- Acheter avant 30 ans reste-t-il une bonne idée en 2026 ?

- L’avis expert de Lesiteimmo.com

- Acheter avant 30 ans : mission impossible ou nouvelle stratégie immobilière ?

La réponse existe pourtant loin des idées reçues. Oui, des milliers de Français de moins de 30 ans continuent d’acheter chaque année. Mais ils n’achètent plus de la même manière que les générations précédentes. Les stratégies évoluent, les priorités changent et les critères des banques se durcissent fortement. Aujourd’hui, accéder à la propriété jeune demande surtout davantage d’anticipation, de réalisme et d’adaptation.

Pourquoi acheter jeune devient-il plus compliqué ?

Le principal frein reste évidemment le financement. Depuis la remontée des taux immobiliers, les mensualités ont fortement augmenté. En 2026, un jeune actif doit souvent emprunter moins qu’il y a seulement quelques années pour une mensualité pourtant plus élevée.

Dans le même temps, les prix immobiliers restent soutenus dans de nombreuses grandes villes françaises. Paris, Lyon, Bordeaux, Nice ou encore Nantes affichent des niveaux de prix qui compliquent fortement l’accès à la propriété pour les moins de 30 ans. Les banques appliquent également des règles plus strictes. Le fameux taux d’endettement limité à 35 % réduit mécaniquement la capacité d’emprunt des jeunes actifs, surtout lorsqu’ils débutent leur carrière.

À cela s’ajoute une réalité souvent sous-estimée : le coût global de la vie. L’énergie, les transports, les loyers et les dépenses du quotidien limitent la capacité d’épargne des jeunes ménages, rendant plus difficile la constitution d’un apport personnel.

Les moins de 30 ans achètent-ils encore en France ?

Malgré ce contexte, les jeunes acheteurs restent bien présents sur le marché immobilier. En 2026, les moins de 30 ans représentent encore une part importante des primo-accédants.

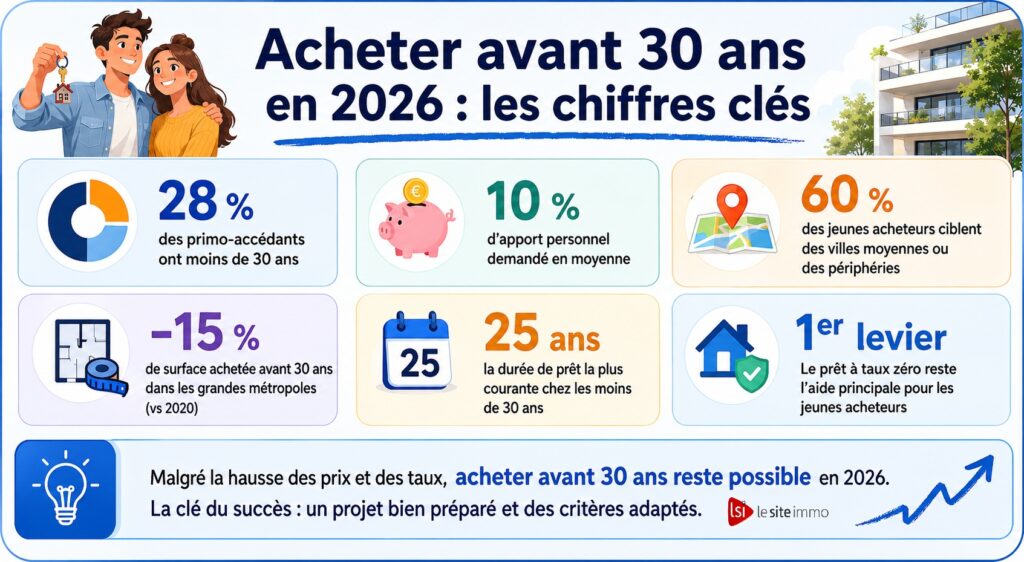

Les chiffres clés de l’achat immobilier avant 30 ans

Ces chiffres montrent une réalité importante : les jeunes continuent d’acheter, mais ils doivent adapter leur projet au nouveau marché immobilier.

Quels profils arrivent encore à acheter avant 30 ans ?

Les banques privilégient aujourd’hui certains profils jugés plus sécurisants. Les jeunes actifs en CDI, les fonctionnaires ou les professions avec une bonne stabilité professionnelle obtiennent plus facilement un financement.

L’apport personnel devient également un élément déterminant. Les jeunes acheteurs qui parviennent à épargner rapidement ou qui bénéficient d’un soutien familial disposent d’un avantage réel au moment de présenter leur dossier bancaire.

Mais le niveau de revenus ne fait pas tout. Les établissements financiers regardent désormais la gestion globale des comptes, la stabilité des dépenses et la capacité à conserver une épargne après l’achat.

En clair, un jeune acheteur avec un revenu raisonnable mais une excellente gestion budgétaire peut parfois convaincre plus facilement qu’un profil mieux rémunéré mais financièrement instable.

Faut-il forcément quitter les grandes villes pour devenir propriétaire jeune ?

Dans beaucoup de cas, oui. Les grandes métropoles restent difficiles d’accès avant 30 ans, surtout pour les personnes seules. Cette réalité pousse de nombreux jeunes actifs à revoir leurs critères géographiques.

Les villes moyennes profitent fortement de cette évolution. Angers, Reims, Brest, Clermont-Ferrand ou encore Valence attirent désormais une nouvelle génération d’acheteurs qui recherchent un meilleur équilibre entre qualité de vie et accessibilité immobilière.

Le télétravail accélère également cette transformation. Certains jeunes actifs acceptent désormais de vivre plus loin des grands centres urbains afin de devenir propriétaires plus tôt.

Cette nouvelle approche change profondément le marché immobilier français. L’achat immobilier avant 30 ans ne repose plus uniquement sur le prestige d’une adresse, mais davantage sur une logique patrimoniale et financière.

Le prêt à taux zéro peut-il vraiment aider les jeunes acheteurs ?

Le prêt à taux zéro reste l’un des outils les plus importants pour les primo-accédants. En 2026, il permet encore à de nombreux jeunes ménages de réduire le coût global de leur crédit immobilier. Certaines aides locales viennent également compléter ce dispositif. Plusieurs collectivités encouragent encore l’accession à la propriété pour les jeunes actifs ou les primo-accédants.

Le problème reste souvent le manque d’information. Beaucoup de jeunes acheteurs ignorent les aides auxquelles ils peuvent prétendre. Pourtant, ces dispositifs peuvent parfois faire la différence au moment du financement. Dans un marché devenu très technique, l’accompagnement et la préparation jouent désormais un rôle central.

Acheter avant 30 ans reste-t-il une bonne idée en 2026 ?

La question ne se limite plus uniquement à la capacité d’acheter. Elle concerne aussi la pertinence du projet immobilier lui-même.

Acheter jeune peut permettre de construire plus rapidement un patrimoine, de sécuriser ses mensualités sur le long terme et d’éviter certaines hausses de loyers. Mais un achat immobilier engage aussi fortement un budget et réduit parfois la mobilité professionnelle.

En 2026, beaucoup de jeunes acheteurs raisonnent différemment. Leur premier achat n’est plus forcément considéré comme un logement définitif. Il devient une première étape patrimoniale, souvent plus modeste, mais stratégique pour l’avenir. Cette évolution explique pourquoi les petites surfaces, les logements à rénover ou les secteurs émergents séduisent davantage les moins de 30 ans.

L’avis expert de Lesiteimmo.com

« Acheter avant 30 ans en 2026 reste possible, mais les jeunes acheteurs doivent adapter leur stratégie au nouveau marché immobilier. Les banques privilégient désormais les profils stables avec une gestion financière saine et un projet cohérent. Beaucoup de primo-accédants choisissent aujourd’hui des villes moyennes ou des secteurs périphériques afin de préserver leur capacité d’achat. Le prêt à taux zéro et les aides locales restent également des leviers importants. Plus qu’un niveau de revenus élevé, c’est surtout la préparation du dossier, l’anticipation et la capacité à faire des arbitrages réalistes qui permettent encore de devenir propriétaire avant 30 ans. »

Acheter avant 30 ans : mission impossible ou nouvelle stratégie immobilière ?

Acheter avant 30 ans en 2026 reste possible, mais le marché immobilier ne laisse plus beaucoup de place à l’improvisation. Les jeunes acheteurs doivent composer avec des taux plus élevés, des banques plus exigeantes et des prix encore soutenus dans les grandes villes.

Pour autant, les opportunités existent toujours pour les profils capables d’adapter leur projet. Le marché actuel récompense moins les revenus élevés que les dossiers cohérents, bien préparés et financièrement réalistes.

Aujourd’hui, devenir propriétaire jeune demande surtout une nouvelle manière de penser l’immobilier. Ceux qui acceptent d’être flexibles sur la localisation, la surface ou le type de bien continuent à accéder à la propriété avant 30 ans. Le rêve immobilier n’a pas disparu. Il a simplement changé de visage.

Peut-on encore acheter avant 30 ans en 2026 ?

Oui, acheter avant 30 ans reste possible en 2026, mais cela demande un projet bien préparé, un budget réaliste et souvent des choix plus souples sur la localisation ou la surface.

Quel apport faut-il pour acheter jeune ?

Les banques demandent souvent un apport permettant au minimum de couvrir les frais de notaire. Un apport autour de 10 % du prix du bien renforce nettement le dossier.

Les banques prêtent-elles encore aux moins de 30 ans ?

Oui, les banques financent encore les jeunes acheteurs, surtout lorsqu’ils disposent d’un emploi stable, d’une bonne gestion bancaire et d’un projet cohérent avec leurs revenus.

Quelles villes sont les plus accessibles avant 30 ans ?

Les villes moyennes et certaines périphéries urbaines offrent souvent les meilleures opportunités, car les prix y restent plus accessibles que dans les grandes métropoles.

Le prêt à taux zéro aide-t-il les jeunes acheteurs ?

Oui, le prêt à taux zéro reste un levier important pour les primo-accédants. Il peut alléger le coût du crédit et faciliter l’accès à la propriété.

Vous avez un projet d'achat immobilier ?