Immobilier et inflation : où en est-on réellement en 2026 ?

Pendant plusieurs années, le mot inflation semblait appartenir aux livres d’économie. Les Français avaient pris l’habitude d’évoluer dans un environnement où les prix progressaient lentement, où les taux d’intérêt restaient exceptionnellement bas et où l’immobilier apparaissait comme un placement presque naturellement rentable. Cette période a profondément influencé le comportement des ménages, des investisseurs et même des professionnels de l’immobilier. Acheter rapidement devenait une évidence, tant la hausse régulière des prix des logements et le faible coût du crédit favorisaient les projets immobiliers.

Sommaire

- Une nouvelle économie immobilière s’installe progressivement

- Les taux d’intérêt deviennent le véritable moteur du marché

- L’inflation crée un marché immobilier à plusieurs vitesses

- Les acheteurs deviennent beaucoup plus sélectifs

- Les investisseurs redéfinissent leurs priorités

- Les vendeurs doivent adapter leurs attentes

- Le neuf et l’ancien ne réagissent plus de la même manière

- Vers un marché plus mature

- Quelles perspectives pour 2027 ?

- L’avis de l’expert Lesiteimmo.com

- Conclusion

- FAQ – Immobilier et inflation en 2026

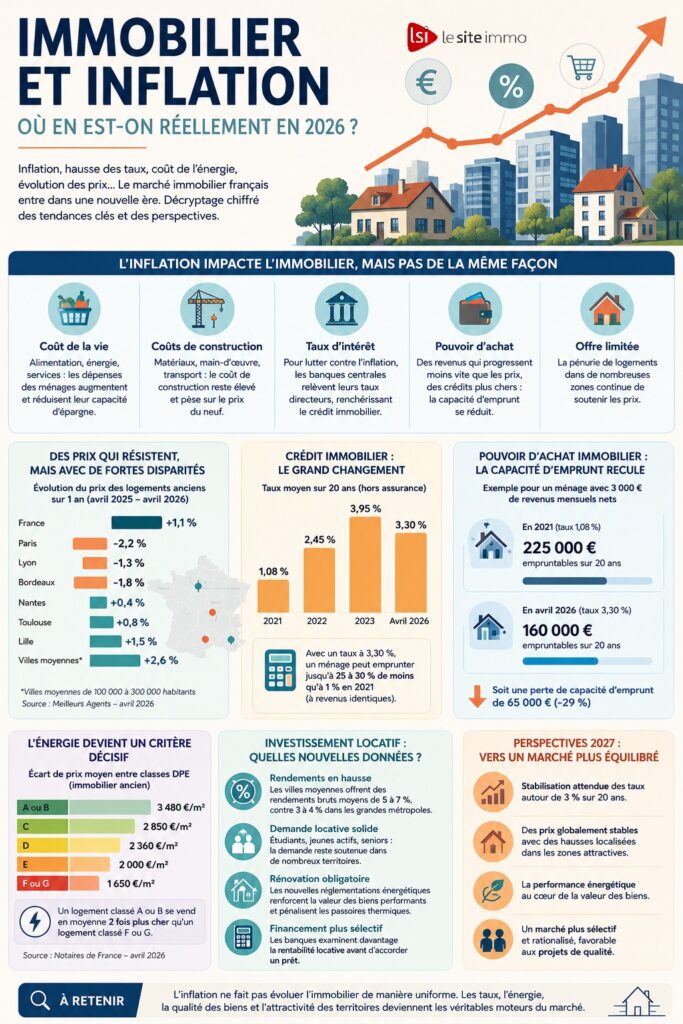

Cette époque appartient désormais au passé. Depuis plusieurs années, la hausse généralisée du coût de la vie bouleverse les équilibres économiques. Les dépenses alimentaires augmentent, les factures d’énergie pèsent davantage sur les budgets des ménages, les assurances progressent et les entreprises doivent composer avec des coûts de production plus élevés. L’immobilier n’échappe évidemment pas à cette nouvelle réalité. Pourtant, contrairement aux idées reçues, le marché ne réagit pas de manière mécanique à l’inflation. Les prix des logements ne suivent pas automatiquement ceux de la consommation courante. Ils évoluent sous l’influence d’une multitude de facteurs qui interagissent en permanence, les taux de crédit, la démographie, le niveau de l’offre disponible, les politiques monétaires, les réglementations environnementales ou encore les attentes des acheteurs.

En 2026, le marché immobilier français apparaît ainsi beaucoup plus complexe qu’il ne l’était quelques années auparavant. Certaines villes continuent d’enregistrer des hausses de prix, tandis que d’autres connaissent des ajustements parfois significatifs. Certains biens trouvent acquéreur en quelques jours, alors que d’autres restent plusieurs mois sur le marché malgré des baisses successives de leur prix. Derrière cette apparente contradiction se cache une réalité économique que beaucoup d’observateurs résument trop rapidement. L’inflation influence bien le marché immobilier, mais elle ne constitue plus le seul indicateur capable d’expliquer son évolution.

Une nouvelle économie immobilière s’installe progressivement

L’une des principales erreurs consiste à croire que l’immobilier évolue indépendamment du reste de l’économie. En réalité, le logement reflète en permanence les grandes tendances économiques du pays. Lorsque le coût des matières premières augmente, les promoteurs voient leurs budgets de construction progresser. Si les salaires évoluent moins vite que les dépenses quotidiennes, les ménages disposent d’une capacité d’épargne plus limitée. Lorsque les banques centrales relèvent leurs taux pour freiner l’inflation, les établissements bancaires répercutent cette hausse sur les crédits immobiliers. Chacun de ces mécanismes agit directement sur le marché du logement.

Cette succession d’effets explique pourquoi la période actuelle diffère profondément de celle qui a marqué les années 2015 à 2021. Durant cette période, les acquéreurs pouvaient financer des montants très importants grâce à des crédits historiquement peu coûteux. Le faible niveau des mensualités permettait d’absorber une grande partie de la hausse des prix de l’immobilier. Aujourd’hui, le raisonnement change complètement. Les ménages ne regardent plus uniquement le prix d’achat d’un logement. Ils calculent le coût global de leur projet en intégrant le crédit, les charges, la consommation énergétique, les futurs travaux et la fiscalité locale.

Cette évolution transforme profondément les critères de décision. Deux logements affichés au même prix peuvent désormais susciter des réactions totalement différentes selon leur performance énergétique, leur niveau de charges ou leur potentiel d’évolution. L’époque où l’emplacement suffisait à justifier n’importe quel prix semble progressivement laisser place à une analyse beaucoup plus rationnelle des biens proposés à la vente.

Les taux d’intérêt deviennent le véritable moteur du marché

S’il fallait résumer en une seule variable l’impact de l’inflation sur l’immobilier, ce serait probablement le retour de taux d’intérêt plus élevés. Pour lutter contre la hausse générale des prix, les banques centrales ont progressivement mis fin à la politique monétaire extrêmement accommodante qui avait soutenu le marché immobilier pendant près de dix ans.

Cette décision a profondément modifié le pouvoir d’achat immobilier des Français. L’effet est particulièrement visible lors d’une simulation de financement. Avec des revenus identiques, un ménage peut aujourd’hui emprunter une somme inférieure à celle qu’il obtenait quelques années auparavant. Cette baisse de capacité d’emprunt oblige les acquéreurs à revoir leurs ambitions. Certains réduisent leur surface de recherche. D’autres s’éloignent des centres-villes afin de trouver des logements plus accessibles. Quelques-uns repoussent même leur projet dans l’attente d’une amélioration des conditions de financement.

Pour autant, cette évolution ne provoque pas automatiquement un effondrement des prix. Contrairement aux marchés financiers, l’immobilier reste un marché relativement lent. Les vendeurs préfèrent souvent différer leur projet plutôt que d’accepter une baisse importante de leur prix de vente. Cette attitude limite le nombre de biens disponibles et contribue à maintenir un certain équilibre entre l’offre et la demande.

Ce phénomène explique pourquoi les ajustements observés depuis plusieurs mois demeurent très différents selon les territoires. Les villes qui disposent d’une forte attractivité économique continuent de résister beaucoup mieux que les secteurs où la demande reste plus limitée.

L’inflation crée un marché immobilier à plusieurs vitesses

L’une des conséquences les plus visibles de cette nouvelle période économique réside dans l’apparition d’un marché à plusieurs vitesses. Pendant longtemps, les évolutions nationales donnaient une vision relativement homogène du secteur immobilier. Aujourd’hui, les écarts entre les territoires deviennent beaucoup plus marqués.

Les grandes métropoles continuent de bénéficier d’une demande importante, mais leurs prix élevés limitent désormais le nombre d’acquéreurs capables de financer un projet. À l’inverse, de nombreuses villes moyennes profitent pleinement des nouvelles attentes des ménages. Le développement du télétravail, la recherche d’un meilleur équilibre de vie et le besoin de retrouver du pouvoir d’achat immobilier conduisent de nombreuses familles à quitter les secteurs les plus chers.

Des villes comme Montauban, Cholet, Agen, La Roche-sur-Yon, Brive-la-Gaillarde ou Narbonne illustrent parfaitement cette évolution. Elles proposent un compromis devenu particulièrement attractif entre qualité de vie, prix encore raisonnables et infrastructures capables d’accompagner leur développement. Dans ces territoires, l’inflation ne provoque pas un ralentissement brutal du marché. Elle renforce au contraire leur attractivité en offrant aux ménages des perspectives qu’ils ne trouvent plus dans certaines grandes agglomérations.

Parallèlement, les logements eux-mêmes ne réagissent plus de façon uniforme. Les biens les mieux classés au diagnostic de performance énergétique (DPE) continuent d’attirer les acheteurs. À l’inverse, les logements énergivores subissent des négociations plus importantes, les acquéreurs intégrant désormais le coût futur des travaux de rénovation dans leur offre d’achat. L’inflation énergétique agit ainsi comme un accélérateur des écarts de valeur entre les différentes catégories de biens.

Les acheteurs deviennent beaucoup plus sélectifs

L’époque où une simple visite suffisait parfois à déclencher une offre d’achat est largement révolue. En 2026, les acquéreurs prennent davantage de temps pour analyser chaque projet. Ils comparent les biens, étudient les charges de copropriété, évaluent les consommations énergétiques et s’intéressent de près aux futurs travaux susceptibles d’alourdir leur budget.

Cette évolution traduit une transformation profonde des comportements. Lorsque le crédit coûte davantage, chaque euro investi compte. Les ménages ne raisonnent plus uniquement en fonction du prix affiché sur une annonce. Ils cherchent avant tout à mesurer le coût réel de possession d’un logement sur plusieurs années. Une maison ancienne nécessitant une rénovation énergétique importante peut finalement revenir plus cher qu’un bien affiché à un prix supérieur mais déjà performant sur le plan énergétique.

Cette nouvelle approche bénéficie aux logements de qualité. Les appartements récemment rénovés, les maisons bénéficiant d’une bonne isolation et les biens situés dans des secteurs dynamiques continuent de susciter une forte concurrence. À l’inverse, les logements qui cumulent plusieurs faiblesses (mauvaise performance énergétique, absence d’entretien ou emplacement peu recherché) rencontrent davantage de difficultés. Le marché ne sanctionne plus seulement un prix trop élevé. Il sanctionne également les biens qui ne répondent plus aux attentes des acquéreurs.

Cette montée en exigence constitue probablement l’un des changements les plus importants de ces dernières années. Le marché devient plus rationnel, plus sélectif et plus exigeant envers la qualité intrinsèque des logements.

Les investisseurs redéfinissent leurs priorités

L’inflation modifie également la stratégie des investisseurs. Pendant longtemps, la hausse quasi continue des prix permettait d’espérer une importante plus-value à long terme, même avec des rendements locatifs relativement modestes. Cette logique évolue progressivement.

Les investisseurs accordent désormais davantage d’importance aux revenus locatifs, à la stabilité de la demande et aux perspectives démographiques des territoires. Ils recherchent des villes capables d’attirer durablement de nouveaux habitants plutôt que de miser uniquement sur une progression rapide des prix.

Cette évolution explique le regain d’intérêt pour les villes moyennes. Dans plusieurs d’entre elles, le prix d’acquisition reste suffisamment accessible pour offrir des rendements supérieurs à ceux observés dans certaines métropoles. La présence d’un bassin d’emploi dynamique, d’établissements d’enseignement supérieur ou d’infrastructures de transport performantes devient un critère aussi important que le niveau des prix.

L’inflation joue également un rôle dans la perception du patrimoine immobilier. Beaucoup d’investisseurs considèrent encore la pierre comme une protection contre la perte de valeur de la monnaie. Cette idée conserve une part de vérité, mais elle mérite d’être nuancée. Tous les biens ne protègent pas de la même manière contre l’inflation. Un logement situé dans une zone en perte d’attractivité ou nécessitant des travaux importants ne bénéficiera pas forcément de cette fonction protectrice. Plus que jamais, la qualité de l’actif prend le pas sur la simple détention d’un bien immobilier.

Les vendeurs doivent adapter leurs attentes

La période actuelle oblige également les propriétaires à revoir leur stratégie de vente. Beaucoup gardent en mémoire les records atteints durant les années de taux exceptionnellement bas et espèrent retrouver les mêmes niveaux de valorisation. Le marché fonctionne désormais différemment.

Les acquéreurs disposent d’un pouvoir de négociation plus important. Ils connaissent les contraintes du marché, suivent l’évolution des taux d’intérêt et évaluent précisément le coût des travaux. Une estimation trop ambitieuse conduit souvent à un allongement des délais de commercialisation.

Cette situation ne signifie pas que les prix s’effondrent. Elle traduit simplement un retour vers un marché davantage fondé sur la réalité économique que sur l’urgence d’acheter.

Les vendeurs qui présentent un bien entretenu, correctement estimé et valorisé par un diagnostic de performance énergétique favorable continuent de vendre dans de bonnes conditions. En revanche, les logements qui nécessitent des rénovations importantes subissent plus fréquemment des négociations. Les acheteurs intègrent désormais ces dépenses dans leur calcul et ajustent leurs offres en conséquence.

Cette évolution contribue progressivement à assainir le marché. Les prix deviennent plus cohérents avec les caractéristiques réelles des biens.

Le neuf et l’ancien ne réagissent plus de la même manière

L’inflation accentue également les différences entre l’immobilier neuf et l’immobilier ancien. Le secteur du neuf subit directement la hausse des coûts de construction. Les matériaux, les exigences réglementaires et le prix du foncier continuent de peser sur les opérations des promoteurs. Cette situation limite la production de nouveaux logements dans de nombreux territoires et contribue à maintenir des prix élevés.

L’immobilier ancien suit une logique différente. Les acquéreurs y trouvent souvent des prix plus accessibles, mais doivent parfois financer des travaux importants pour améliorer les performances énergétiques ou moderniser les équipements. L’ancien retrouve ainsi une véritable compétitivité lorsque les rénovations restent maîtrisées, mais il perd rapidement de son attractivité si les investissements nécessaires deviennent trop lourds.

Cette différence explique pourquoi les biens anciens déjà rénovés rencontrent aujourd’hui un succès particulier. Ils combinent généralement un prix inférieur à celui du neuf avec des performances énergétiques satisfaisantes, répondant ainsi aux attentes d’une large partie des acquéreurs.

Vers un marché plus mature

Au-delà des chiffres, l’inflation transforme profondément la culture immobilière française. Pendant plusieurs années, beaucoup considéraient que les prix ne pouvaient qu’augmenter. Cette certitude disparaît progressivement. Les acheteurs acceptent de prendre davantage de temps avant de signer. Les vendeurs comprennent qu’une estimation réaliste reste la meilleure stratégie. Les investisseurs privilégient des projets reposant sur des fondamentaux solides plutôt que sur des anticipations de plus-values rapides.

Cette évolution marque l’entrée du marché immobilier dans une phase de plus grande maturité.Les décisions reposent davantage sur des critères économiques objectifs que sur des phénomènes psychologiques ou spéculatifs. La qualité du logement, son emplacement, sa performance énergétique, la dynamique démographique du territoire et le coût réel du financement deviennent les véritables moteurs de la valeur immobilière.

L’inflation n’a donc pas provoqué une crise généralisée du logement. Elle a surtout accéléré une transformation qui semblait inévitable.

Quelles perspectives pour 2027 ?

Les prochains mois devraient confirmer cette nouvelle organisation du marché. Si l’inflation poursuit son ralentissement et que les taux de crédit continuent de se stabiliser, le nombre de transactions pourrait progressivement repartir à la hausse. Pour autant, un retour aux conditions exceptionnelles observées avant 2022 paraît peu probable.

Le marché immobilier français entre dans une période où l’équilibre remplace progressivement les excès. Les villes offrant une forte qualité de vie, un bassin d’emploi solide et des prix encore raisonnables devraient continuer à attirer de nouveaux habitants. Les logements performants sur le plan énergétique conserveront un avantage concurrentiel durable. Les investisseurs privilégieront davantage la rentabilité réelle que les espoirs de plus-values rapides.

Pour les ménages, cette évolution représente finalement une bonne nouvelle. L’immobilier redevient un marché où la réflexion, l’analyse et la qualité des projets prennent le dessus sur la précipitation.

L’avis de l’expert Lesiteimmo.com

L’inflation ne provoque pas un effondrement du marché immobilier, elle le transforme. Les acheteurs deviennent plus exigeants, les banques plus sélectives et les logements performants prennent davantage de valeur. Dans ce nouveau contexte, la réussite d’un projet immobilier repose moins sur l’évolution générale des prix que sur la qualité du bien, son emplacement et sa performance énergétique. Plus que jamais, une décision immobilière doit s’inscrire dans une vision de long terme plutôt que dans les seules fluctuations économiques du moment.

Conclusion

L’inflation a profondément modifié le paysage immobilier français, mais elle ne l’a pas bouleversé de la manière que beaucoup imaginaient. Les prix ne suivent pas automatiquement la hausse du coût de la vie, pas plus qu’ils ne s’effondrent sous l’effet de la remontée des taux. Le marché évolue désormais de façon beaucoup plus sélective.

Les acquéreurs raisonnent en coût global, les investisseurs privilégient les territoires aux fondamentaux solides et les vendeurs doivent adapter leurs ambitions à une réalité économique plus exigeante. Dans le même temps, les villes moyennes poursuivent leur montée en puissance, tandis que la performance énergétique, la qualité de l’emplacement et la maîtrise des charges deviennent les véritables critères de valorisation d’un logement.

En 2026, l’immobilier demeure l’un des piliers du patrimoine des Français. Mais la période où il suffisait d’acheter presque n’importe quel bien pour espérer une valorisation rapide appartient désormais au passé. Les meilleures opportunités se trouvent aujourd’hui dans les projets mûrement réfléchis, les logements de qualité et les territoires capables de répondre durablement aux nouvelles attentes des ménages. C’est précisément cette évolution qui dessine les contours du marché immobilier de demain.

FAQ – Immobilier et inflation en 2026

Retrouvez les réponses aux questions les plus fréquentes sur l’impact de l’inflation sur le marché immobilier français.

L’inflation fait-elle automatiquement augmenter le prix de l’immobilier ?

Pourquoi les taux immobiliers augmentent-ils avec l’inflation ?

Les prix immobiliers vont-ils encore baisser en 2026 ?

L’immobilier protège-t-il réellement contre l’inflation ?

Les logements les mieux classés au DPE résistent-ils davantage ?

Est-ce encore le bon moment pour acheter un bien immobilier ?

Les villes moyennes profitent-elles davantage de cette nouvelle période ?

Quelles sont les perspectives du marché immobilier pour 2027 ?

Vous avez un projet d'achat immobilier ?