Baromètre immobilier France – Juillet 2026

Les prix se stabilisent, les acheteurs retrouvent progressivement la main

Le marché immobilier français change de visage à l’approche de l’été

L’immobilier français aborde l’été 2026 dans un contexte radicalement différent de celui observé encore quelques mois auparavant. Sans retrouver l’euphorie qui caractérise les années d’après-pandémie, le marché donne le sentiment de sortir progressivement d’une longue période de blocage. Les signaux observés sur l’ensemble du territoire convergent vers un même constat : les acheteurs reviennent, les banques prêtent davantage et les vendeurs acceptent plus facilement de revoir leurs prétentions lorsque leur bien ne trouve pas preneur.

Sommaire

- Les prix se stabilisent, les acheteurs retrouvent progressivement la main

- Le marché immobilier français change de visage à l’approche de l’été

- Une activité qui repart sans retrouver les niveaux records

- Les prix se stabilisent à l’échelle nationale

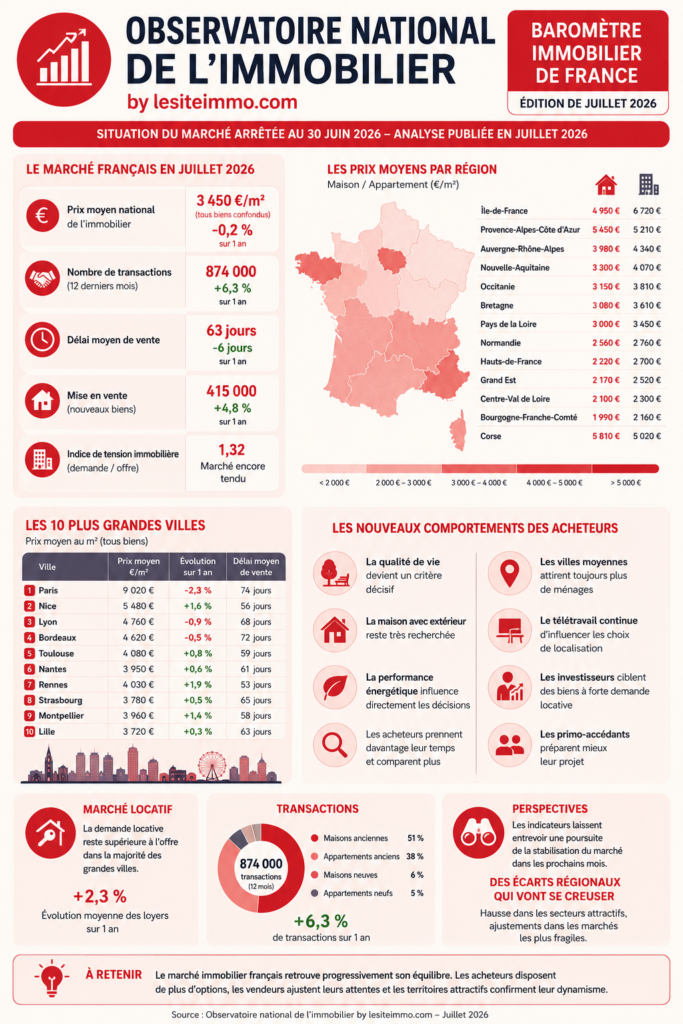

- Les chiffres clés du marché immobilier français en juillet 2026

- Les prix de l’immobilier région par région

- Les grandes métropoles retrouvent-elles leur attractivité ?

- Les prix des grandes villes françaises en juillet 2026

- Paris reste une valeur refuge malgré la correction

- Lyon retrouve progressivement son dynamisme

- Rennes confirme sa montée en puissance

- Les villes du littoral continuent de séduire

- Les taux immobiliers se stabilisent

- Les acheteurs retrouvent un véritable pouvoir de négociation

- Le pouvoir d’achat immobilier s’améliore lentement

- Le marché locatif atteint-il un point de tension inédit ?

- Les investisseurs retrouvent-ils le chemin de l’immobilier ?

- Les logements énergivores continuent-ils de perdre de la valeur ?

- Les vendeurs doivent-ils revoir leur stratégie ?

- Les acheteurs changent profondément leurs priorités

- Le marché du neuf reste sous pression

- Les grandes tendances qui dessinent déjà la rentrée immobilière

- Comment réussir son projet immobilier durant l’été 2026 ?

- Pourquoi la préparation devient-elle le premier facteur de réussite ?

- Les acheteurs disposent-ils d’une véritable fenêtre d’opportunité ?

- Les vendeurs peuvent-ils encore vendre rapidement ?

- Quelles seront les grandes tendances de la rentrée 2026 ?

- L’avis de l’expert

- Conclusion

- FAQ – Baromètre Immobilier France Juillet 2026

Cette évolution ne signifie pas que le marché retrouve immédiatement une croissance généralisée. Au contraire, il devient plus sélectif. Les biens les mieux situés, les logements bénéficiant d’une bonne performance énergétique et les maisons offrant un cadre de vie recherché continuent de susciter un réel intérêt. À l’inverse, les logements nécessitant d’importants travaux ou affichés à des prix déconnectés de la réalité restent plus longtemps sur le marché.

Le mois de juillet confirme ainsi une tendance qui s’installe depuis plusieurs mois : le marché immobilier français retrouve progressivement ses fondamentaux. Le prix redevient un élément déterminant, mais il n’est plus le seul. La qualité du bien, son environnement, sa consommation énergétique et sa capacité à répondre aux nouveaux modes de vie influencent désormais directement sa valeur.

Cette transformation marque probablement la fin d’un cycle exceptionnel. Pendant plusieurs années, les acquéreurs acceptent de nombreuses concessions pour concrétiser leur projet. Aujourd’hui, ils prennent davantage le temps de comparer, de négocier et d’analyser chaque bien avant de s’engager. Cette évolution contribue à construire un marché plus équilibré, dans lequel chaque acteur retrouve progressivement sa place.

Une activité qui repart sans retrouver les niveaux records

Les professionnels observent une reprise progressive des visites depuis le début du printemps. Les demandes d’estimation repartent également à la hausse, signe que de nombreux propriétaires envisagent de remettre leur logement sur le marché. Les compromis de vente progressent doucement, même si les volumes restent inférieurs à ceux enregistrés lors des années les plus dynamiques.

Ce regain d’activité s’explique en grande partie par la stabilisation des taux de crédit. Les ménages retrouvent davantage de visibilité sur leur capacité d’emprunt. Les banques, qui souhaitent relancer leur production de crédits immobiliers, adoptent une politique plus ouverte envers les dossiers solides. Cette amélioration redonne confiance à une partie des acquéreurs qui avaient suspendu leur projet depuis plusieurs mois.

Le marché ne retrouve cependant pas une croissance uniforme. Les écarts entre les territoires continuent de se creuser. Les grandes métropoles suivent des trajectoires différentes des villes moyennes, tandis que certaines communes rurales profitent toujours d’un regain d’attractivité grâce au développement du télétravail et à la recherche d’une meilleure qualité de vie.

Les prix se stabilisent à l’échelle nationale

Après plusieurs trimestres de correction, les prix semblent entrer dans une phase de stabilisation. Cette évolution ne signifie pas que toutes les régions repartent à la hausse, mais plutôt que les ajustements les plus marqués semblent désormais derrière nous.

Dans les secteurs où la demande reste forte, les prix retrouvent progressivement de la stabilité. Les logements de qualité conservent leur valeur et continuent de se vendre dans des délais raisonnables. En revanche, les biens présentant plusieurs défauts cumulent désormais des difficultés qui n’existaient pas auparavant. Une mauvaise performance énergétique, un emplacement moins recherché ou un prix trop ambitieux suffisent désormais à ralentir considérablement une vente.

Les acquéreurs disposent aujourd’hui d’une marge de négociation qu’ils avaient largement perdue entre 2020 et 2022. Cette capacité retrouvée contribue à fluidifier le marché tout en ramenant les prix vers des niveaux plus cohérents.

Les chiffres clés du marché immobilier français en juillet 2026

| Indicateur | Juillet 2026 |

|---|---|

| Prix moyen appartement France | 3 920 €/m² |

| Prix moyen maison France | 3 180 €/m² |

| Taux moyen sur 20 ans | 3,18 % |

| Marge moyenne de négociation | 6,8 % |

| Délai moyen de vente | 84 jours |

| Rendement locatif brut moyen | 5,4 % |

| Transactions sur 12 mois | ≈ 860 000 |

| Inflation | 1,4 % |

Ces indicateurs montrent que le marché retrouve progressivement un fonctionnement plus équilibré. Les acheteurs disposent de davantage de temps pour prendre leur décision tandis que les vendeurs comprennent qu’une estimation réaliste constitue désormais la meilleure stratégie pour vendre rapidement.

Les prix de l’immobilier région par région

| Région | Appartement €/m² | Maison €/m² | Tendance |

|---|---|---|---|

| Île-de-France | 6 720 € | 4 950 € | Stable |

| Provence-Alpes-Côte d’Azur | 5 210 € | 5 450 € | Hausse légère |

| Auvergne-Rhône-Alpes | 4 340 € | 3 980 € | Stable |

| Nouvelle-Aquitaine | 4 070 € | 3 300 € | Hausse légère |

| Occitanie | 3 810 € | 3 150 € | Stable |

| Bretagne | 3 610 € | 3 080 € | Hausse |

| Pays de la Loire | 3 450 € | 3 000 € | Stable |

| Normandie | 2 760 € | 2 560 € | Stable |

| Hauts-de-France | 2 700 € | 2 220 € | Baisse légère |

| Grand Est | 2 520 € | 2 170 € | Baisse légère |

| Centre-Val de Loire | 2 300 € | 2 100 € | Stable |

| Bourgogne-Franche-Comté | 2 160 € | 1 990 € | Stable |

| Corse | 5 020 € | 5 810 € | Hausse |

Cette photographie nationale confirme que la France immobilière ne suit plus une seule trajectoire. Les régions littorales et les territoires les plus attractifs continuent d’enregistrer une demande soutenue, tandis que d’autres secteurs poursuivent leur phase d’ajustement. L’équilibre entre l’offre et la demande se recompose progressivement, région par région, laissant entrevoir un marché plus mature et davantage guidé par les réalités locales que par une tendance nationale uniforme.

Les grandes métropoles retrouvent-elles leur attractivité ?

Le marché immobilier français ne peut être analysé sans observer l’évolution des grandes métropoles. Ces dernières concentrent une part importante des transactions, attirent les investisseurs et donnent souvent le ton des tendances nationales. Pourtant, en juillet 2026, chaque ville suit désormais sa propre trajectoire. Les différences deviennent parfois spectaculaires entre deux agglomérations pourtant confrontées aux mêmes conditions économiques.

Après plusieurs années de baisse d’activité, les métropoles françaises retrouvent progressivement des acheteurs. Cette reprise reste toutefois très sélective. Les biens les plus qualitatifs continuent d’attirer rapidement des visiteurs tandis que les logements nécessitant d’importants travaux ou affichés à des prix trop ambitieux peinent encore à convaincre.

Les acquéreurs deviennent beaucoup plus exigeants. Ils recherchent désormais un logement capable de répondre aux enjeux énergétiques, au confort quotidien et à la maîtrise des dépenses futures. Cette évolution transforme profondément la hiérarchie des marchés locaux.

Les prix des grandes villes françaises en juillet 2026

| Ville | Prix moyen appartement | Évolution annuelle | Tension du marché |

|---|---|---|---|

| Paris | 9 020 €/m² | -2,3 % | Forte |

| Nice | 5 480 €/m² | +1,6 % | Très forte |

| Lyon | 4 760 €/m² | -0,9 % | Forte |

| Bordeaux | 4 620 €/m² | -0,5 % | Soutenue |

| Toulouse | 4 080 €/m² | +0,8 % | Forte |

| Nantes | 3 950 €/m² | +0,6 % | Soutenue |

| Rennes | 4 030 €/m² | +1,9 % | Très forte |

| Strasbourg | 3 780 €/m² | +0,5 % | Stable |

| Montpellier | 3 960 €/m² | +1,4 % | Forte |

| Lille | 3 720 €/m² | +0,3 % | Soutenue |

| Marseille | 3 980 €/m² | +1,2 % | Forte |

| Reims | 2 680 €/m² | +0,2 % | Stable |

| Dijon | 2 940 €/m² | +0,5 % | Stable |

| Angers | 3 420 €/m² | +1,1 % | Forte |

| Clermont-Ferrand | 2 510 €/m² | +0,6 % | Stable |

| Brest | 2 730 €/m² | +2,2 % | Forte |

| Le Havre | 2 560 €/m² | +0,4 % | Stable |

| Tours | 3 080 €/m² | +0,9 % | Soutenue |

| Orléans | 2 840 €/m² | +0,7 % | Stable |

| Annecy | 5 420 €/m² | +2,5 % | Très forte |

| Bayonne | 5 150 €/m² | +2,1 % | Très forte |

| La Rochelle | 4 980 €/m² | +1,8 % | Très forte |

| Perpignan | 2 350 €/m² | +1,0 % | Stable |

| Limoges | 1 920 €/m² | +0,4 % | Modérée |

| Saint-Étienne | 1 390 €/m² | -0,2 % | Modérée |

Paris reste une valeur refuge malgré la correction

La capitale poursuit son ajustement après plusieurs années de baisse progressive des prix. Les acheteurs reviennent néanmoins sur les biens les mieux situés, notamment dans les arrondissements centraux où l’offre demeure limitée. Les appartements familiaux rénovés retrouvent une clientèle active, tandis que les logements affichant un mauvais diagnostic énergétique restent davantage négociés.

Le marché parisien semble aujourd’hui entrer dans une phase de stabilisation. Les fortes corrections observées depuis 2023 laissent progressivement place à un marché plus équilibré où vendeurs et acquéreurs retrouvent un terrain d’entente.

Lyon retrouve progressivement son dynamisme

Après plusieurs mois de ralentissement, le marché lyonnais montre des signes encourageants. Les quartiers les plus recherchés conservent une demande soutenue, tandis que les communes de la première couronne profitent toujours d’une excellente accessibilité.

Les maisons familiales avec jardin restent particulièrement recherchées malgré des budgets parfois élevés. Les appartements récents affichant un bon classement énergétique se vendent également plus rapidement que la moyenne.

Les investisseurs restent présents à Lyon grâce à une demande locative toujours très élevée.

Rennes confirme sa montée en puissance

Rennes poursuit son développement immobilier avec une remarquable régularité. La métropole bretonne bénéficie d’une croissance démographique soutenue, d’un tissu économique dynamique et d’une excellente qualité de vie.

Les délais de vente restent parmi les plus courts du pays. Les primo-accédants continuent d’alimenter une demande importante malgré la hausse progressive des prix.

Les villes du littoral continuent de séduire

Le littoral français conserve une forte attractivité. Les secteurs de Bayonne, La Rochelle, Annecy, Nice ou encore certaines communes bretonnes continuent d’enregistrer une demande supérieure à l’offre disponible.

Cette situation maintient les prix à des niveaux élevés malgré le ralentissement observé ailleurs. Les acquéreurs recherchent désormais autant un cadre de vie qu’un investissement patrimonial.

Les résidences principales représentent aujourd’hui une part croissante des acquisitions dans ces territoires autrefois dominés par les résidences secondaires.

Les banques rouvrent progressivement le robinet du crédit

Le crédit immobilier constitue sans doute la principale évolution observée au cours des derniers mois. Après une longue période marquée par des conditions de financement très restrictives, les établissements bancaires adoptent progressivement une politique plus favorable.

Cette évolution ne signifie pas que les banques prêtent sans conditions. Elles restent particulièrement attentives à la stabilité professionnelle, à la capacité d’épargne et au niveau d’endettement des emprunteurs. En revanche, elles retrouvent une véritable volonté commerciale.

Les meilleurs profils bénéficient désormais de conditions plus avantageuses qu’en 2025. Certaines banques réduisent leurs marges, proposent des frais de dossier négociés ou mettent davantage en concurrence les contrats d’assurance emprunteur.

Les taux immobiliers se stabilisent

En juillet 2026, les taux moyens observés sur le marché restent proches de :

| Durée | Taux moyen |

|---|---|

| 15 ans | 2,95 % |

| 20 ans | 3,18 % |

| 25 ans | 3,36 % |

Cette stabilisation améliore sensiblement le pouvoir d’achat immobilier. Même si les taux demeurent supérieurs aux niveaux exceptionnellement bas connus entre 2019 et 2022, ils permettent à de nombreux ménages de relancer leur projet.

Les acheteurs retrouvent un véritable pouvoir de négociation

L’une des grandes évolutions de 2026 concerne le retour de la négociation. Les acquéreurs prennent davantage leur temps, visitent plusieurs biens et comparent les prestations avant de faire une offre.

Les vendeurs acceptent plus facilement des ajustements de prix lorsque leur logement reste plusieurs semaines sur le marché. Cette nouvelle réalité contribue à fluidifier les transactions et à rapprocher les attentes des deux parties.

Les marges de négociation atteignent désormais près de 7 % en moyenne au niveau national, avec des écarts importants selon les villes et les caractéristiques des biens.

Le pouvoir d’achat immobilier s’améliore lentement

La légère détente des taux permet aux ménages d’augmenter progressivement leur capacité d’emprunt. Cette amélioration reste toutefois limitée par le niveau encore élevé des prix dans les territoires les plus attractifs.

Les familles privilégient désormais les secteurs offrant un meilleur compromis entre prix, qualité de vie et accessibilité. Cette évolution profite aux villes moyennes situées à proximité des grandes métropoles.

Le marché immobilier français entre ainsi dans une nouvelle phase où le pouvoir d’achat redevient progressivement un moteur de l’activité, sans retrouver pour autant les excès observés avant la remontée des taux.

Le marché locatif atteint-il un point de tension inédit ?

S’il existe un secteur qui concentre aujourd’hui toutes les inquiétudes, c’est bien celui de la location. Dans la quasi-totalité des grandes agglomérations françaises, trouver un logement devient de plus en plus difficile. Les professionnels observent une augmentation constante du nombre de candidats pour chaque annonce publiée, tandis que l’offre continue de diminuer.

Cette tension résulte de plusieurs phénomènes qui se cumulent. Les difficultés rencontrées par les ménages pour accéder à la propriété prolongent leur présence sur le marché locatif. Dans le même temps, de nombreux propriétaires choisissent de vendre leur logement plutôt que de poursuivre une activité locative devenue plus complexe. Les nouvelles obligations liées à la rénovation énergétique, la hausse des charges et un environnement réglementaire en constante évolution conduisent certains bailleurs à quitter le marché.

Cette contraction de l’offre alimente mécaniquement une hausse des loyers dans de nombreuses villes, renforçant encore les difficultés rencontrées par les étudiants, les jeunes actifs et les familles.

Les investisseurs retrouvent-ils le chemin de l’immobilier ?

Après plusieurs années de prudence, les investisseurs reviennent progressivement sur le marché. Ce retour reste toutefois très différent de celui observé avant la hausse des taux. Les achats réalisés aujourd’hui répondent davantage à une logique patrimoniale qu’à une recherche de plus-value rapide.

Les investisseurs privilégient désormais des secteurs capables d’offrir une demande locative durable, une bonne liquidité à la revente et des perspectives de valorisation à long terme. Les grandes métropoles continuent naturellement d’attirer cette clientèle, mais plusieurs villes moyennes profitent également de cette nouvelle dynamique.

Le rendement locatif retrouve une place centrale dans les analyses. Les investisseurs étudient avec précision les charges, la fiscalité, les performances énergétiques et les futurs coûts de rénovation avant de prendre leur décision. Cette approche beaucoup plus rigoureuse transforme progressivement le profil des acquisitions réalisées en France.

Les logements énergivores continuent-ils de perdre de la valeur ?

Le diagnostic de performance énergétique influence désormais directement le prix de vente d’un logement. Ce qui apparaissait encore comme un simple document administratif devient aujourd’hui un véritable critère économique.

Les logements classés F ou G suscitent davantage de négociations. Les acquéreurs intègrent immédiatement le coût des futurs travaux dans leur offre d’achat, ce qui entraîne parfois des écarts significatifs avec les prix initialement demandés.

À l’inverse, les logements rénovés, bien isolés et équipés de systèmes de chauffage performants bénéficient d’un avantage concurrentiel évident. Ils se vendent plus rapidement, nécessitent moins de négociation et inspirent davantage confiance aux acheteurs.

Cette évolution transforme progressivement le marché français. La performance énergétique devient un véritable facteur de valorisation immobilière au même titre que l’emplacement ou la qualité de construction.

Les vendeurs doivent-ils revoir leur stratégie ?

Les professionnels observent un changement profond dans le comportement des vendeurs. Ceux qui réussissent aujourd’hui leur transaction sont généralement ceux qui acceptent d’adapter rapidement leur stratégie aux nouvelles réalités du marché.

Une estimation cohérente dès la mise en vente permet souvent d’éviter plusieurs mois d’attente. À l’inverse, les biens affichés à un prix trop ambitieux finissent fréquemment par subir plusieurs baisses successives qui alimentent la méfiance des acheteurs.

La qualité de la présentation devient également essentielle. Les photographies professionnelles, la transparence sur les diagnostics, la mise en valeur des performances énergétiques et la qualité des informations diffusées jouent désormais un rôle déterminant dans la réussite d’une vente.

Le marché récompense de plus en plus les vendeurs qui inspirent confiance.

Les acheteurs changent profondément leurs priorités

Les attentes des acquéreurs évoluent rapidement. Le prix reste naturellement un élément déterminant, mais il ne constitue plus l’unique critère de décision.

Les Français recherchent désormais des logements capables de limiter leurs dépenses énergétiques, d’offrir un véritable confort de vie et de conserver leur valeur dans le temps. La proximité des transports, des commerces, des établissements scolaires et des espaces verts retrouve également une importance majeure.

Le développement du télétravail continue d’influencer les recherches. De nombreux ménages acceptent de s’éloigner légèrement des centres-villes afin de bénéficier d’un logement plus spacieux, d’un extérieur ou d’un environnement plus calme.

Cette évolution profite aux communes situées dans les premières et deuxièmes couronnes des grandes métropoles, mais également à plusieurs villes moyennes offrant une excellente qualité de vie.

Le marché du neuf reste sous pression

La construction neuve continue de traverser une période difficile. Les mises en chantier restent inférieures aux besoins du pays, tandis que les coûts de construction demeurent élevés.

Les promoteurs adaptent progressivement leur offre en proposant des logements plus compacts, mieux optimisés et davantage orientés vers les attentes actuelles des ménages. Malgré ces ajustements, l’offre disponible reste insuffisante dans de nombreuses agglomérations.

Cette situation contribue indirectement à soutenir les prix de l’ancien, qui demeure souvent la seule solution immédiatement disponible pour les acquéreurs.

Les grandes tendances qui dessinent déjà la rentrée immobilière

À quelques semaines de la rentrée de septembre, plusieurs tendances apparaissent clairement. Le marché immobilier français retrouve progressivement un meilleur équilibre sans renouer avec les niveaux d’activité exceptionnels du début des années 2020.

Les taux de crédit semblent désormais se stabiliser, ce qui redonne de la visibilité aux ménages. Les acheteurs disposent d’un pouvoir de négociation retrouvé, tandis que les vendeurs les plus réalistes continuent de conclure leurs transactions dans des délais satisfaisants.

Le marché devient toutefois beaucoup plus qualitatif. Les logements performants, bien situés et correctement estimés concentrent l’essentiel de la demande. À l’inverse, les biens nécessitant d’importants travaux ou présentant plusieurs faiblesses voient leur délai de commercialisation s’allonger.

Cette nouvelle hiérarchie devrait continuer à structurer le marché au cours des prochains mois.

Comment réussir son projet immobilier durant l’été 2026 ?

Le marché immobilier français n’est plus celui que les acheteurs et les vendeurs ont connu entre 2020 et 2022. Cette période exceptionnelle, portée par des taux historiquement bas et une forte compétition entre acquéreurs, appartient désormais au passé. L’été 2026 ouvre une nouvelle séquence, plus rationnelle, dans laquelle chaque décision mérite d’être préparée avec davantage d’attention.

Cette évolution constitue une excellente nouvelle pour les ménages. Les projets immobiliers reposent aujourd’hui davantage sur la réflexion que sur l’urgence. Les acquéreurs disposent de plus de temps pour visiter plusieurs biens, comparer les quartiers, analyser les diagnostics énergétiques et construire un plan de financement cohérent.

Les vendeurs bénéficient eux aussi d’un environnement plus lisible. Les logements correctement estimés trouvent toujours preneur, parfois très rapidement lorsque leur qualité correspond aux attentes actuelles des acheteurs. La réussite d’une vente repose désormais moins sur la tension du marché que sur la pertinence du prix demandé et la qualité de la présentation du bien.

Pourquoi la préparation devient-elle le premier facteur de réussite ?

Le contexte actuel récompense avant tout les projets préparés avec méthode. Les acheteurs qui obtiennent les meilleures conditions sont ceux qui arrivent sur le marché avec un financement déjà validé, une parfaite connaissance des prix pratiqués dans leur secteur de recherche et une vision claire de leur budget global.

Cette préparation permet également de réagir rapidement lorsqu’un bien répond réellement aux critères recherchés. Les logements les plus qualitatifs continuent en effet de susciter une forte concurrence malgré un marché globalement plus calme.

Les vendeurs gagnent eux aussi à anticiper leur projet. Une estimation réalisée à partir des transactions réellement observées sur le secteur permet d’éviter les longues périodes d’attente qui pénalisent souvent les biens proposés à un prix excessif.

Les acheteurs disposent-ils d’une véritable fenêtre d’opportunité ?

Les prochains mois pourraient constituer l’une des périodes les plus intéressantes depuis plusieurs années pour les acquéreurs. Les taux de crédit semblent désormais évoluer dans un environnement plus stable, les marges de négociation réapparaissent progressivement et plusieurs marchés locaux retrouvent un meilleur équilibre entre l’offre et la demande.

Cette situation permet aux ménages d’aborder leur projet avec davantage de sérénité. Les négociations deviennent possibles sans pour autant fragiliser les vendeurs, qui acceptent plus facilement des ajustements lorsque les arguments avancés reposent sur des éléments objectifs.

L’achat immobilier retrouve ainsi sa véritable dimension patrimoniale. Les Français cherchent moins à réaliser une opération spéculative qu’à construire un projet de vie durable.

Les vendeurs peuvent-ils encore vendre rapidement ?

Contrairement à certaines idées reçues, les vendeurs continuent de conclure de nombreuses transactions. La différence réside dans le fait que le marché sélectionne désormais beaucoup plus fortement les biens proposés.

Les logements présentant une bonne performance énergétique, une localisation recherchée et un prix cohérent trouvent rapidement leur acquéreur. Les délais s’allongent essentiellement pour les biens nécessitant des rénovations importantes ou affichant un prix supérieur aux références locales.

Cette évolution favorise un retour à un marché plus transparent où la qualité du conseil immobilier retrouve toute son importance.

Quelles seront les grandes tendances de la rentrée 2026 ?

Plusieurs indicateurs permettent déjà d’anticiper les prochains mois. Les banques devraient poursuivre leurs efforts pour soutenir la production de crédit, ce qui contribuerait à maintenir une activité relativement dynamique après l’été.

La tension locative devrait rester très forte dans la majorité des grandes villes françaises, maintenant une pression importante sur les loyers. Cette situation pourrait encourager de nouveaux investisseurs à revenir progressivement sur le marché, notamment dans les secteurs affichant une forte demande locative.

Les enjeux liés à la rénovation énergétique continueront également de transformer le marché. Les logements performants devraient poursuivre leur valorisation tandis que les biens les moins bien classés devront souvent faire l’objet d’importants ajustements de prix.

Enfin, les villes moyennes devraient continuer à bénéficier des nouvelles attentes des Français. La recherche d’espace, d’un meilleur cadre de vie et d’un coût immobilier plus raisonnable demeure un moteur puissant des mobilités résidentielles.

L’avis de l’expert

L’immobilier français donne parfois l’impression de traverser une crise permanente. Pourtant, l’analyse des chiffres montre une réalité beaucoup plus nuancée. Le marché ne s’effondre pas. Il se transforme.

Pendant plusieurs années, les prix progressent rapidement sous l’effet de taux exceptionnellement bas. Cette période a créé des déséquilibres qui nécessitent aujourd’hui un retour progressif à des valeurs plus cohérentes. C’est précisément ce que nous observons depuis plusieurs mois.

Les acheteurs retrouvent du pouvoir de décision. Les vendeurs ajustent progressivement leurs attentes. Les banques recommencent à financer davantage de projets. Cette combinaison favorise un marché plus sain, où la qualité des biens reprend une place centrale.

Les prochains mois devraient confirmer cette évolution. Les écarts entre les territoires continueront probablement de se creuser. Les secteurs économiquement dynamiques conserveront une forte attractivité tandis que les marchés les plus fragiles devront poursuivre leur adaptation.

Pour les ménages, cette période constitue davantage une opportunité qu’une menace. Les conditions redeviennent favorables à ceux qui prennent le temps de préparer leur projet et d’analyser le marché local avec précision.

Conclusion

Le mois de juillet 2026 marque une étape importante dans l’évolution du marché immobilier français. Sans retrouver l’effervescence des années passées, le secteur retrouve progressivement une stabilité qui profite aussi bien aux acheteurs qu’aux vendeurs.

Les prix se stabilisent dans de nombreuses régions, les banques accompagnent davantage les projets solides et les marges de négociation redonnent de la souplesse aux transactions. Le marché devient plus exigeant, mais également plus lisible.

Cette transformation confirme une tendance de fond : l’immobilier français entre dans une nouvelle phase où la qualité des biens, leur performance énergétique, leur emplacement et la cohérence de leur prix deviennent les principaux moteurs de la valeur.

À l’approche de la rentrée, les perspectives apparaissent globalement encourageantes. Les fondamentaux restent solides, la demande demeure importante et les besoins en logement continuent de soutenir durablement le marché.

Le Baromètre Immobilier de France confirme ainsi qu’après plusieurs années de turbulences, l’immobilier français retrouve progressivement un fonctionnement plus équilibré. Cette nouvelle donne offre aux particuliers, aux investisseurs et aux professionnels un environnement plus propice pour construire des projets durables et prendre des décisions éclairées.

FAQ – Baromètre Immobilier France Juillet 2026

Le marché immobilier repart-il réellement en juillet 2026 ?

Oui. Le marché retrouve progressivement de la fluidité grâce à la stabilisation des taux d’intérêt, au retour des acheteurs et à une meilleure adéquation entre les prix demandés et les attentes des acquéreurs.

Les prix de l’immobilier continuent-ils de baisser ?

La baisse généralisée semble ralentir. Les marchés les plus attractifs se stabilisent tandis que certaines villes poursuivent encore un léger ajustement, notamment sur les logements nécessitant des travaux importants.

Quelles sont les régions les plus dynamiques ?

La Bretagne, la Corse, la Provence-Alpes-Côte d’Azur, l’Occitanie et la Nouvelle-Aquitaine affichent toujours une forte attractivité grâce à leur qualité de vie, leur dynamisme économique et une demande soutenue.

Est-ce une bonne période pour acheter un logement ?

Le contexte devient plus favorable aux acquéreurs. Les marges de négociation réapparaissent et les vendeurs ajustent plus facilement leurs prix lorsque leur bien reste longtemps sur le marché.

Les passoires thermiques continuent-elles de perdre de la valeur ?

Oui. Les logements les moins performants sur le plan énergétique subissent davantage de négociations tandis que les biens rénovés restent particulièrement recherchés.

Comment évolue le marché locatif ?

Le marché locatif demeure très tendu dans la majorité des grandes villes françaises. La demande reste supérieure à l’offre disponible, ce qui continue d’exercer une pression sur les loyers.

Les villes moyennes restent-elles attractives ?

Oui. Elles séduisent de nombreux ménages grâce à des prix plus accessibles, une meilleure qualité de vie et des temps de trajet compatibles avec les nouvelles habitudes de travail.

Quelles sont les perspectives pour les prochains mois ?

Les indicateurs laissent entrevoir une poursuite de la stabilisation du marché. Les écarts entre les territoires devraient néanmoins continuer à se creuser selon leur attractivité et leur dynamisme économique.

Vous avez un projet d'achat immobilier ?