Taux crédit immobilier mars 2026 : les banques baissent encore leurs offres

Après plusieurs mois de stabilisation, le marché du crédit immobilier enregistre un mouvement stratégique en ce mois de mars 2026. Deux grandes banques nationales ont décidé d’abaisser leurs barèmes, relançant une dynamique concurrentielle que le secteur n’avait plus connue depuis le ralentissement brutal de la production de crédits en 2024 et 2025.

Sommaire

Ce repositionnement tarifaire intervient dans un contexte plus lisible sur le plan macroéconomique. L’inflation ralentit, les taux obligataires se stabilisent et les banques retrouvent une capacité d’ajustement. Mais derrière cette apparente détente, il s’agit surtout d’une offensive commerciale ciblée.

Une baisse mesurée mais significative

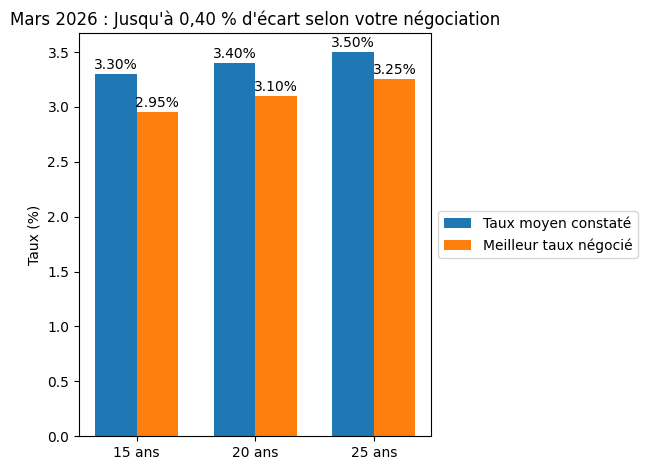

Les ajustements observés portent généralement sur des diminutions comprises entre 0,10 % et 0,25 % selon les durées et les profils. Sur le terrain, les meilleurs dossiers peuvent désormais obtenir des propositions autour de 2,95 % sur 15 ans, 3,10 % sur 20 ans et 3,25 % sur 25 ans. Les taux moyens signés restent toutefois supérieurs, oscillant entre 3,10 % et 3,40 % selon la durée d’emprunt.

L’écart peut sembler limité. Il ne l’est pas. Sur un financement de 300 000 euros sur 20 ans, une différence de 0,30 % représente plus de 12 000 euros d’intérêts. Dans un marché où le pouvoir d’achat immobilier a été fortement contraint ces deux dernières années, chaque dixième compte.

Une stratégie de reconquête des parts de marché

Ce mouvement ne traduit pas un retournement massif des taux, mais plutôt une volonté de relancer la production. Le volume de crédits accordés a nettement reculé ces dernières années. Les établissements cherchent désormais à capter les profils les plus solides pour sécuriser leur portefeuille.

La sélection reste donc exigeante. Apport personnel significatif, stabilité professionnelle, endettement maîtrisé et gestion bancaire rigoureuse demeurent les critères déterminants. Les meilleures conditions ne sont accessibles qu’aux dossiers les plus structurés.

Le taux nominal ne fait pas tout

L’analyse d’un crédit immobilier ne peut pas se limiter au taux affiché. Le coût de l’assurance emprunteur, les frais de garantie, la modularité des échéances et les pénalités de remboursement anticipé influencent fortement le coût global. Deux offres avec un taux identique peuvent générer des écarts substantiels sur la durée totale du prêt.

Le véritable indicateur reste le TAEG et, au-delà, la cohérence globale du montage financier.

Faut-il profiter de cette fenêtre ?

Le mois de mars 2026 ouvre une opportunité intéressante pour les emprunteurs dont le projet est mûr et le dossier solide. Attendre une hypothétique nouvelle baisse comporte un risque, notamment si la demande immobilière repart à la hausse et exerce une pression sur les prix.

Pour autant, il ne s’agit pas d’un retour aux conditions exceptionnelles d’avant 2022. Le crédit reste encadré, prudent et sélectif. La clé réside davantage dans la préparation et la négociation que dans le simple timing.

Le marché du crédit immobilier entre dans une phase plus stratégique que spectaculaire. Les banques bougent. Les opportunités existent. Mais seuls les dossiers bien structurés en tireront pleinement parti.

Vous avez un projet d'achat immobilier ?