Peut-on acheter avec un seul salaire en 2026 ?

Pendant longtemps, acheter seul un appartement ou une maison représentait une étape relativement accessible pour une grande partie des actifs français. Aujourd’hui, la question revient avec insistance chez les primo-accédants, les familles monoparentales ou encore les jeunes cadres, peut-on encore devenir propriétaire avec un seul salaire en 2026 ?

Sommaire

- Pourquoi acheter seul devient-il plus difficile en 2026 ?

- Quels profils parviennent encore à acheter seuls ?

- Peut-on encore acheter dans les grandes villes avec un seul revenu ?

- Le rôle du prêt à taux zéro et des aides publiques

- Acheter seul oblige-t-il à revoir ses critères ?

- Les banques regardent-elles autre chose que le salaire ?

- L’avis expert de Lesiteimmo.com

- Acheter seul en 2026 : mission impossible ou nouvelle réalité ?

- FAQ

La réponse n’est ni totalement négative, ni franchement rassurante. Le marché immobilier français traverse une période de transformation profonde. Les taux d’intérêt ont durablement changé les règles du jeu, les banques se montrent plus sélectives et les prix restent élevés dans de nombreuses villes. Pourtant, malgré ce contexte exigeant, certains profils continuent à réussir leur achat immobilier seuls.

En réalité, tout dépend désormais de trois éléments majeurs, le niveau de revenus, la localisation du projet et surtout la stratégie adoptée par l’acheteur.

Pourquoi acheter seul devient-il plus difficile en 2026 ?

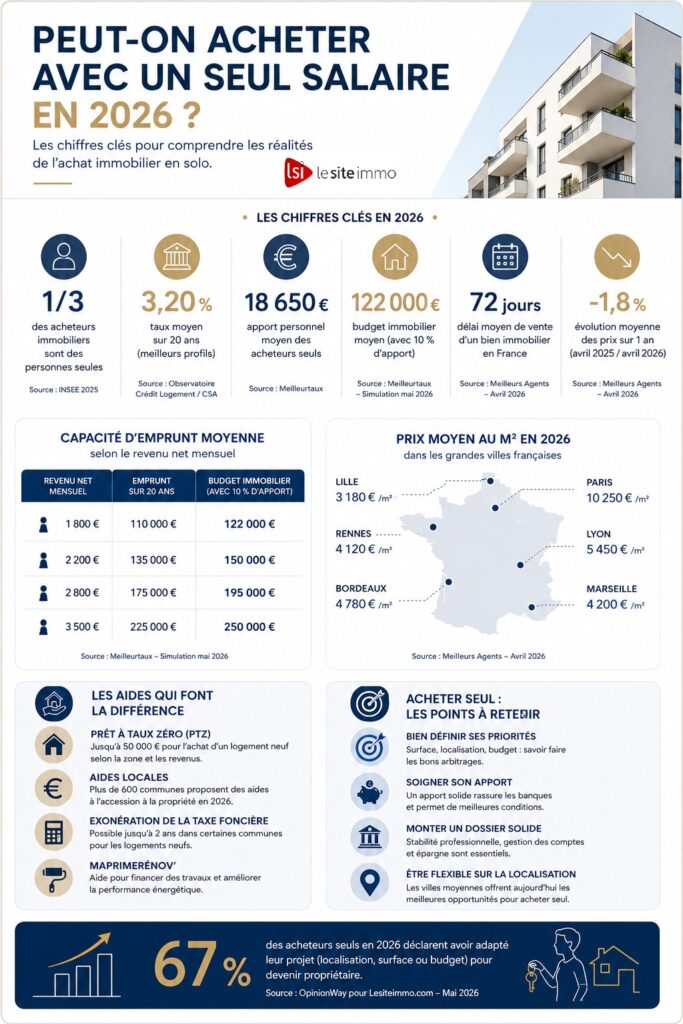

Le principal obstacle reste la capacité d’emprunt. Depuis la remontée des taux immobiliers, le coût du crédit pèse beaucoup plus lourd dans le budget des ménages. Là où un salaire moyen permettait autrefois d’emprunter des montants relativement confortables, les mensualités actuelles réduisent fortement le budget accessible.

En 2026, les banques continuent d’appliquer des critères de prudence très stricts. Le taux d’endettement dépasse rarement 35 %, assurances comprises. Cette règle limite mécaniquement les possibilités pour les personnes seules, surtout dans les grandes métropoles où les prix immobiliers restent élevés.

À cela s’ajoute une hausse continue des dépenses quotidiennes. Énergie, alimentation, assurances, transports, l’ensemble du coût de la vie réduit la capacité d’épargne disponible pour constituer un apport personnel solide. Aussi, acheter seul demande aujourd’hui beaucoup plus d’anticipation qu’il y a quelques années.

Quels profils parviennent encore à acheter seuls ?

Contrairement aux idées reçues, acheter avec un seul salaire reste possible pour plusieurs catégories d’acheteurs. Les banques privilégient désormais les profils stables et sécurisants plutôt que les revenus simplement élevés.

Les fonctionnaires, les salariés en CDI avec ancienneté, certains cadres du secteur privé ou encore les professions médicales continuent d’obtenir plus facilement des financements. La stabilité professionnelle rassure fortement les établissements bancaires dans un contexte économique encore incertain.

L’apport personnel joue également un rôle déterminant. Un acheteur capable de financer les frais de notaire, voire une partie du bien, améliore considérablement son dossier. Les banques considèrent cet effort d’épargne comme une preuve de bonne gestion financière.

Enfin, les acheteurs seuls qui ciblent des villes moyennes ou des secteurs périphériques disposent encore de véritables opportunités. Le marché immobilier français reste extrêmement contrasté selon les territoires.

Peut-on encore acheter dans les grandes villes avec un seul revenu ?

Dans certaines métropoles françaises, la réponse devient de plus en plus complexe. Paris, Lyon, Bordeaux ou Nice affichent encore des niveaux de prix difficilement compatibles avec un salaire unique moyen.

Pour autant, le marché évolue. Les petites surfaces restent accessibles à certains profils, notamment dans l’ancien. La baisse observée sur certains appartements énergivores ouvre également des fenêtres d’opportunité pour les acheteurs capables d’envisager des travaux.

De nombreux acquéreurs modifient aussi leur stratégie. Certains choisissent de s’éloigner légèrement des centres-villes pour gagner en surface et réduire leur budget global. D’autres acceptent d’acheter plus petit dans un premier temps afin de construire progressivement un patrimoine immobilier.

Cette adaptation devient presque indispensable en 2026. L’achat immobilier n’est plus uniquement une question de coup de cœur. Il repose désormais sur une logique patrimoniale beaucoup plus réfléchie.

Le rôle du prêt à taux zéro et des aides publiques

Les aides publiques continuent de jouer un rôle important pour les acheteurs seuls. Le prêt à taux zéro reste un levier précieux pour réduire le coût global du financement, notamment dans le neuf ou dans certaines zones spécifiques.

Certaines collectivités locales proposent également des dispositifs complémentaires pour favoriser l’accession à la propriété. Ces aides restent encore méconnues alors qu’elles peuvent parfois faire basculer un dossier favorablement.

Les banques elles-mêmes développent parfois des offres spécifiques destinées aux primo-accédants ou aux jeunes actifs. Dans un marché du crédit plus concurrentiel, certains établissements cherchent à attirer de nouveaux profils en proposant des conditions adaptées.

La réussite d’un achat immobilier repose donc aussi sur la capacité à mobiliser intelligemment ces différents dispositifs.

Acheter seul oblige-t-il à revoir ses critères ?

En 2026, beaucoup d’acheteurs seuls doivent accepter certains arbitrages. Le bien idéal existe rarement dans le budget initial envisagé. Cette réalité pousse de nombreux acquéreurs à revoir leurs priorités.

La localisation devient souvent le premier critère ajusté. Quitter un hypercentre pour une ville voisine permet parfois de gagner plusieurs dizaines de mètres carrés. D’autres acheteurs privilégient un logement ancien à rénover afin d’accéder à des prix plus accessibles.

Le télétravail modifie également les comportements. Certains actifs acceptent désormais d’habiter plus loin des grandes villes afin de devenir propriétaires sans sacrifier totalement leur qualité de vie.

Cette nouvelle manière d’acheter transforme progressivement le marché immobilier français. Les villes moyennes retrouvent de l’attractivité tandis que certaines périphéries enregistrent un regain d’intérêt important.

Les banques regardent-elles autre chose que le salaire ?

Oui, et c’est une évolution majeure du marché actuel. Les établissements bancaires analysent désormais l’ensemble du profil financier de l’emprunteur. Le salaire reste important, mais il ne suffit plus à lui seul.

Les banques étudient la gestion des comptes, le niveau d’épargne restant après l’achat, la stabilité professionnelle et même le comportement financier global du candidat à l’emprunt. Un acheteur avec un revenu moyen mais une excellente gestion budgétaire peut parfois obtenir un financement plus facilement qu’un profil mieux rémunéré mais financièrement instable. Cette approche plus globale ouvre encore des possibilités aux personnes seules, à condition d’arriver avec un dossier solide et bien préparé.

L’avis expert de Lesiteimmo.com

« Acheter avec un seul salaire en 2026 reste possible, mais les règles du marché ont changé. Les banques privilégient désormais les profils stables, avec une gestion financière saine et un projet cohérent. Beaucoup d’acheteurs seuls doivent adapter leurs critères, notamment sur la localisation ou la surface du bien. Les villes moyennes et certaines périphéries deviennent aujourd’hui des alternatives crédibles face aux grandes métropoles. Plus qu’un niveau de revenus élevé, c’est surtout la préparation du projet qui fait la différence. Un dossier solide, un apport même limité et une stratégie réaliste permettent encore de concrétiser un achat immobilier dans de bonnes conditions. »

Acheter seul en 2026 : mission impossible ou nouvelle réalité ?

Alors, acheter avec un seul salaire en 2026 reste possible, mais les règles ont profondément changé. Le marché immobilier ne laisse plus beaucoup de place à l’improvisation. Chaque détail compte : le choix de la ville, la qualité du dossier bancaire, l’apport personnel, les aides mobilisées et la capacité à adapter son projet. Les acheteurs seuls doivent souvent faire preuve de davantage de flexibilité que par le passé. Pourtant, ceux qui construisent une stratégie cohérente continuent à concrétiser leur projet immobilier. Le marché actuel récompense moins les revenus élevés que les projets bien préparés. Dans ce contexte, acheter seul ne relève plus du rêve inaccessible. Cela devient surtout un exercice d’équilibre entre ambition, réalisme et anticipation.

FAQ

Peut-on vraiment acheter avec un seul salaire en 2026 ?

Oui, acheter seul reste possible en 2026, mais cela demande un dossier solide, un budget réaliste et souvent quelques ajustements sur la localisation ou la surface du bien.

Quel salaire faut-il pour devenir propriétaire seul ?

Tout dépend de la ville et du projet, mais les banques privilégient surtout la stabilité professionnelle et une gestion financière saine.

Les banques prêtent-elles encore facilement aux personnes seules ?

Les établissements bancaires restent prudents, mais les profils stables avec apport et bonne gestion des comptes continuent d’obtenir des financements.

Quelles villes restent accessibles avec un seul revenu ?

Les villes moyennes et certaines périphéries des grandes métropoles offrent aujourd’hui les meilleures opportunités pour acheter seul.

Un apport personnel est-il obligatoire en 2026 ?

Les banques demandent désormais presque toujours un apport minimum pour couvrir les frais de notaire et rassurer sur la solidité du dossier.

Vous avez un projet d'achat immobilier ?