Crédit immobilier : la réforme du “reste à vivre” pourrait rebattre les cartes de l’accès à l’emprunt

Pourquoi une réforme du crédit immobilier aujourd’hui ?

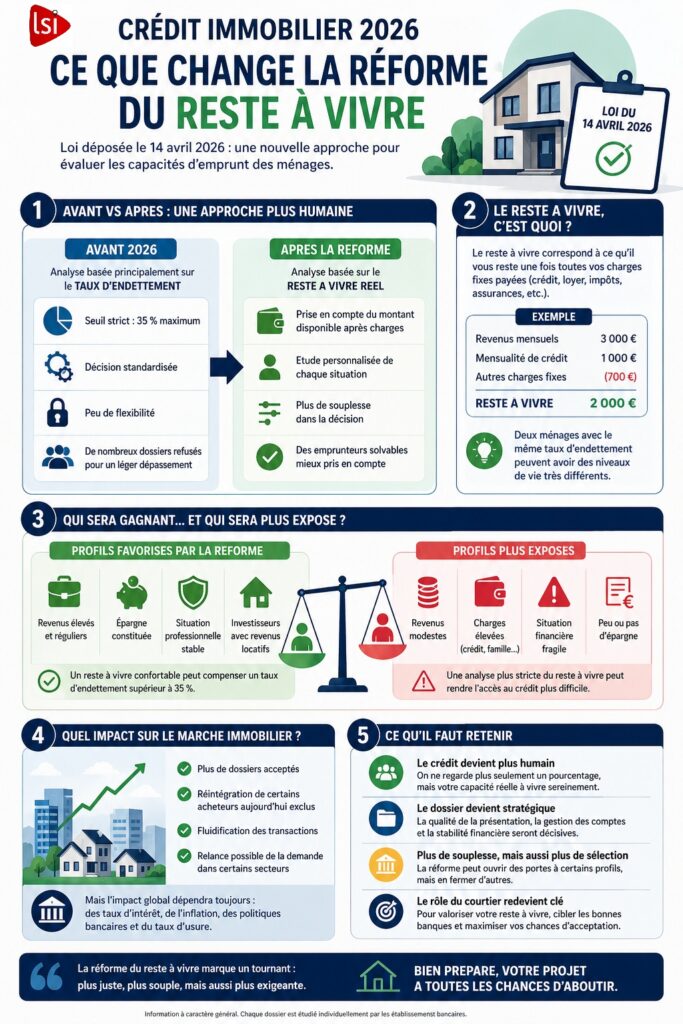

Le 14 avril 2026, une proposition de loi est venue bousculer en profondeur les règles d’octroi du crédit immobilier en France. Derrière une formulation technique, le texte introduit une évolution majeure. Replacer la notion de “reste à vivre” au cœur de l’analyse des dossiers emprunteurs. Une approche qui pourrait transformer durablement la manière dont les banques évaluent le risque et redessiner l’accès à la propriété.

Sommaire

- Pourquoi une réforme du crédit immobilier aujourd’hui ?

- Le taux d’endettement est-il devenu un outil trop rigide ?

- Que change réellement la notion de “reste à vivre” ?

- Vers un crédit immobilier plus personnalisé ?

- Quels profils pourraient en bénéficier ?

- Cette réforme va-t-elle créer des écarts entre les banques ?

- Quel impact sur le marché immobilier ?

- L’avis d’expert lesiteimmo

- Le crédit immobilier entre-t-il dans une nouvelle ère ?

Cette initiative intervient dans un contexte économique sous tension. Depuis deux ans, la remontée des taux d’intérêt a réduit la capacité d’emprunt des ménages, tandis que les règles du Haut Conseil de Stabilité Financière ont rigidifié l’accès au crédit. De nombreux dossiers jugés solvables sur le fond se retrouvent aujourd’hui écartés pour un dépassement marginal du seuil d’endettement. La réforme vise à corriger cette mécanique devenue trop uniforme.

Le taux d’endettement est-il devenu un outil trop rigide ?

Depuis plusieurs années, le marché du crédit immobilier repose sur un principe simple. Un taux d’endettement plafonné à 35 %. Cette règle a permis d’encadrer les pratiques bancaires et de limiter les risques de surendettement. Mais elle présente une limite de taille. Elle traite de la même manière des situations financières très différentes.

Deux ménages affichent un même taux d’endettement peuvent en réalité disposer de niveaux de vie incomparables une fois leurs charges payées. Un foyer aux revenus élevés conserve une capacité de consommation confortable, tandis qu’un ménage plus modeste peut se retrouver en situation de tension budgétaire. Ce décalage met en lumière les limites d’un indicateur purement mathématique.

Que change réellement la notion de “reste à vivre” ?

La réforme introduit une approche plus fine en remettant au centre de l’analyse le montant réellement disponible après paiement des charges. Le “reste à vivre” devient ainsi un indicateur clé pour apprécier la solidité financière d’un emprunteur.

Cette notion, bien connue des professionnels du crédit, avait progressivement perdu de son importance avec la standardisation des règles d’octroi. Son retour marque une évolution vers une lecture plus qualitative des dossiers, dans laquelle le niveau de vie et la capacité d’adaptation financière reprennent toute leur place.

Vers un crédit immobilier plus personnalisé ?

L’un des effets majeurs de cette réforme réside dans le retour d’une analyse plus individualisée. Les banques pourraient retrouver une marge d’appréciation plus large, leur permettant d’adapter leurs décisions à la réalité de chaque situation.

Cette évolution ouvre la voie à un crédit immobilier moins standardisé, mais aussi plus exigeant. L’analyse ne se limitera plus à un ratio, elle portera sur l’ensemble de la situation financière, la stabilité professionnelle et la gestion des comptes. Le traitement des dossiers gagnera en finesse, mais aussi en complexité.

Quels profils pourraient en bénéficier ?

Dans ce nouveau cadre, les emprunteurs qui disposent de revenus élevés ou d’une situation financière solide pourraient tirer leur épingle du jeu. Leur capacité à maintenir un reste à vivre confortable. Même avec un taux d’endettement supérieur aux normes actuelles constitue un argument déterminant.

À l’inverse, les profils plus fragiles risquent de faire face à une analyse plus stricte. Les banques, soucieuses de limiter les risques pourraient se montrer plus attentives à l’équilibre global des finances. Ce qui pourrait renforcer les exigences pour certains ménages.

Cette réforme va-t-elle créer des écarts entre les banques ?

L’introduction du reste à vivre dans l’analyse des dossiers pourrait accentuer les différences de traitement entre établissements. Là où les règles actuelles imposent une certaine homogénéité, cette nouvelle approche laisse place à des interprétations plus subjectives.

Un même dossier pourrait ainsi être accepté par une banque et refusé par une autre. En fonction de sa politique interne et de son appétence au risque. Cette évolution redonne toute son importance à la stratégie de présentation des dossiers. Ainsi qu’au rôle des intermédiaires dans le financement.

Quel impact sur le marché immobilier ?

En facilitant l’accès au crédit pour une partie des emprunteurs aujourd’hui exclus. La réforme pourrait contribuer à fluidifier le marché immobilier. Elle offrirait une bouffée d’oxygène dans un contexte marqué par le ralentissement des transactions.

Toutefois, cet effet restera conditionné à des facteurs structurels plus larges. Notamment l’évolution des taux d’intérêt, de l’inflation et des politiques monétaires. La réforme constitue un levier, mais elle ne saurait à elle seule inverser la dynamique du marché.

L’avis d’expert lesiteimmo

La prise en compte du reste à vivre marque une évolution attendue dans l’analyse des dossiers de crédit immobilier. Le taux d’endettement reste un repère utile, mais il ne suffit plus toujours à mesurer la capacité réelle d’un ménage à assumer un prêt sur la durée.

Cette réforme pourrait redonner de la souplesse à certains emprunteurs, notamment ceux qui disposent de revenus confortables, d’une épargne solide ou d’une situation professionnelle stable. Mais elle ne doit pas être interprétée comme un assouplissement automatique des conditions d’accès au crédit.

Pour les candidats à l’achat, le message est clair, la qualité du dossier devient déterminante. Gestion des comptes, apport personnel, stabilité des revenus et cohérence du projet immobilier pèseront plus que jamais dans la décision bancaire.

Le crédit immobilier entre-t-il dans une nouvelle ère ?

Avec cette proposition de loi, le financement immobilier amorce une transition vers un modèle plus souple. Et plus proche des réalités économiques des ménages. Le crédit s’éloigne d’une logique strictement normative pour retrouver une dimension plus humaine dans l’analyse du risque.

Cette évolution répond à un besoin d’adaptation face à un environnement économique incertain. Et à des profils d’emprunteurs de plus en plus diversifiés. Elle ouvre la voie à un système potentiellement plus équilibré, mais aussi plus sélectif.

La question reste entière : cette réforme permettra-t-elle d’élargir réellement l’accès au crédit ou accentuera-t-elle les écarts entre les emprunteurs ? Comme souvent, tout dépendra de la manière dont les banques s’approprieront cette nouvelle grille de lecture. Une chose est sûre. Le crédit immobilier français entre dans une phase de mutation où la qualité du dossier pourrait redevenir le facteur décisif.

Le reste à vivre correspond au montant qu’il vous reste chaque mois après paiement de toutes vos charges fixes, notamment votre crédit immobilier. C’est un indicateur clé pour mesurer votre capacité réelle à vivre confortablement après votre emprunt.

Non, elle ne disparaît pas totalement. La réforme vise plutôt à la rendre plus souple en permettant aux banques d’intégrer davantage le reste à vivre dans leur analyse, surtout pour les dossiers solides.

Les emprunteurs avec des revenus élevés, une épargne importante ou une situation professionnelle stable devraient bénéficier de cette évolution, car leur reste à vivre est plus confortable.

Elle peut faciliter l’accès pour certains profils, mais elle rend aussi l’analyse plus exigeante. Les banques vont examiner plus en détail la situation financière globale des emprunteurs.

Un bon revenu ne suffit pas toujours. Les banques analysent désormais votre reste à vivre, votre gestion financière, vos charges et votre stabilité professionnelle avant de prendre une décision.

Vous avez un projet d'achat immobilier ?