Baromètre immobilier Lesiteimmo – Avril 2026 : les taux repartent à la hausse, le marché change de tempo

Baromètre crédit immobilier avril 2026 : les taux de crédit remontent légèrement en France et redessinent la carte des opportunités immobilières. Région par région, les conditions de financement évoluent différemment, ce qui influence directement la capacité d’achat des ménages. Entre zones encore compétitives et territoires plus tendus, le marché immobilier reste actif, mais demande désormais des projets mieux calibrés, des budgets mieux anticipés et une lecture plus fine de la réalité locale.

Sommaire

- Un printemps immobilier sous tension maîtrisée

- Des taux qui repartent à la hausse : une tendance à surveiller de près

- Tableau des taux immobiliers – Avril 2026

- Pouvoir d’achat immobilier : une mécanique implacable

- Comparatif régional : des dynamiques toujours contrastées

- Prix moyens au m² – Avril 2026

- Analyse régionale, que disent vraiment les territoires ?

- Quelles températures par région pour le baromètre crédit immobilier avril 2026?

- Régions les plus compétitives

- Régions compétitives

- Régions intermédiaires

- Régions moins compétitives

- Des banques toujours présentes… mais plus sélectives

- Un marché immobilier en phase de maturité

- Avril 2026 : un mois charnière pour le baromètre crédit immobilier avril 2026

- Ce qu’il faut retenir

- FAQ – Baromètre immobilier avril 2026

Un printemps immobilier sous tension maîtrisée

Baromètre crédit immobilier avril 2026 – Le marché immobilier français entame le mois d’avril 2026 avec une dynamique paradoxale. D’un côté, les signaux de reprise observés depuis la fin de l’année 2025 restent bien présents : retour progressif des acquéreurs, reprise des demandes de financement, et stabilisation des prix dans de nombreux territoires. De l’autre, un élément clé vient perturber cet équilibre : les taux de crédit immobilier cessent de baisser et amorcent une légère remontée.

Cette évolution, en apparence modérée, modifie en profondeur la perception du marché. Pendant plusieurs mois, les acquéreurs intégraient l’idée d’un crédit progressivement plus accessible. Avril vient casser cette dynamique. Le marché ne se bloque pas, mais il change de rythme. Il devient plus exigeant, plus sélectif, et surtout plus dépendant de la qualité des dossiers.

Des taux qui repartent à la hausse : une tendance à surveiller de près

Après un début d’année relativement favorable, les barèmes bancaires observés en avril affichent une stabilisation haute, voire une remontée sur certaines durées. Cette évolution s’inscrit dans un contexte financier plus tendu, marqué par la volatilité des taux obligataires et un coût de refinancement des banques moins favorable.

Tableau des taux immobiliers – Avril 2026

| Durée du prêt | Taux moyen | Meilleurs profils | Profils standards |

|---|---|---|---|

| 15 ans | 3,10 % | 2,90 % | 3,25 % |

| 20 ans | 3,35 % | 3,10 % | 3,55 % |

| 25 ans | 3,55 % | 3,25 % | 3,75 % |

Ces chiffres traduisent une réalité simple, le crédit reste accessible, mais il n’est plus en phase d’amélioration continue. Et cette nuance est fondamentale.

La géographie du crédit immobilier en France révèle des écarts parfois significatifs selon les territoires. Ces différences s’expliquent par plusieurs facteurs notamment la concurrence bancaire locale, le profil des emprunteurs, la tension immobilière et les stratégies commerciales des établissements.

En Île-de-France, les taux restent légèrement plus compétitifs pour les profils premium, en raison d’une forte concurrence entre banques et d’une clientèle à hauts revenus. À l’inverse, certaines régions moins denses peuvent afficher des taux légèrement supérieurs, compensés toutefois par des prix immobiliers plus accessibles.

Dans les grandes métropoles régionales comme Lyon, Bordeaux ou Nantes, la situation est intermédiaire. Les banques restent offensives, mais la hausse des taux se répercute plus rapidement en raison de la forte demande.

Pouvoir d’achat immobilier : une mécanique implacable

La hausse des taux, même limitée, a un effet direct et immédiat sur la capacité d’emprunt des ménages. Ce phénomène agit de manière silencieuse mais profonde sur le marché.

Un simple écart de 0,25 point peut entraîner une perte de capacité d’achat de 5 à 8 % selon la durée du prêt. Concrètement, cela se traduit par des arbitrages de plus en plus fréquents.

Les acquéreurs revoient leurs critères, s’éloignent des centres urbains ou renoncent à certains projets trop ambitieux. Ce phénomène contribue à rééquilibrer le marché, mais ralentit mécaniquement certaines transactions.

Comparatif régional : des dynamiques toujours contrastées

Le marché immobilier français reste profondément hétérogène. Avril 2026 confirme cette réalité avec des écarts marqués entre les régions.

Prix moyens au m² – Avril 2026

| Région | Prix moyen m² | Évolution récente | Dynamique |

|---|---|---|---|

| Île-de-France | 6 200 € | -1 % | Stabilisation |

| Auvergne-Rhône-Alpes | 3 900 € | +2 % | Dynamique |

| PACA | 4 800 € | +1 % | Tension élevée |

| Nouvelle-Aquitaine | 3 200 € | +1,5 % | Attractif |

| Occitanie | 3 000 € | +1 % | Stable |

| Pays de la Loire | 3 100 € | +0,5 % | Résilient |

| Hauts-de-France | 2 200 € | +2 % | Rebond |

| Grand Est | 2 500 € | +1 % | Progressif |

Analyse régionale, que disent vraiment les territoires ?

L’Île-de-France reste un marché à part. La stabilisation des prix masque en réalité une tension persistante entre offre et demande. La hausse des taux y impacte fortement les primo-accédants, déjà fragilisés par des niveaux de prix élevés.

Dans le Sud, notamment en PACA, la pression reste forte. Le manque d’offre continue de soutenir les prix, malgré un contexte de financement moins favorable. Le marché y reste tendu, avec peu de marges de négociation.

À l’inverse, les régions comme les Hauts-de-France ou certaines zones de l’Auvergne-Rhône-Alpes bénéficient d’un effet de rattrapage. Les prix plus accessibles permettent d’absorber plus facilement la hausse des taux, ce qui soutient la dynamique.

Les villes moyennes confirment leur attractivité. Elles représentent aujourd’hui un compromis efficace entre prix, qualité de vie et potentiel d’investissement.

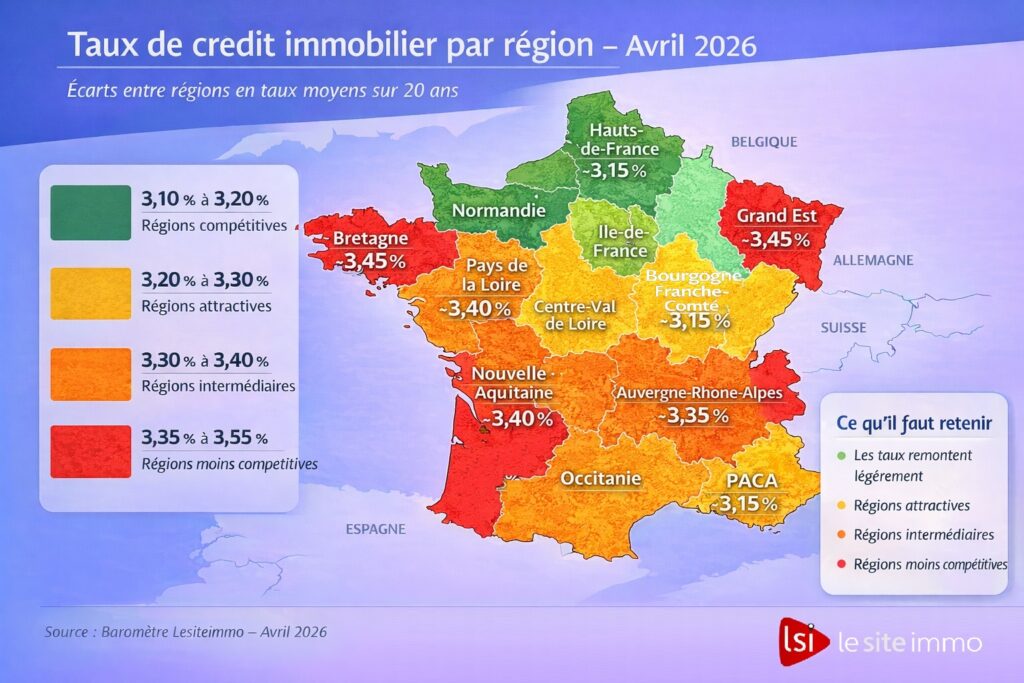

Quelles températures par région pour le baromètre crédit immobilier avril 2026?

Régions les plus compétitives

| Région | Taux moyen 20 ans | Lecture |

|---|---|---|

| Hauts-de-France | ~3,10 % – 3,20 % | Très compétitif |

| Normandie | ~3,05 % – 3,15 % | Meilleur marché |

| Île-de-France | ~3,15 % – 3,25 % | Forte concurrence bancaire |

Exemple : la Normandie peut descendre autour de 3,06 %, parmi les meilleurs taux

Régions compétitives

| Région | Taux moyen 20 ans | Lecture |

|---|---|---|

| Centre-Val de Loire | ~3,15 % – 3,30 % | Bon équilibre |

| PACA | ~3,15 % – 3,30 % | Concurrence élevée |

| Bourgogne-Franche-Comté | ~3,20 % – 3,30 % | Bon positionnement |

Certaines zones comme PACA ou Centre-Val de Loire font partie des régions attractives sur 20 ans

Régions intermédiaires

| Région | Taux moyen 20 ans | Lecture |

|---|---|---|

| Auvergne-Rhône-Alpes | ~3,30 % – 3,40 % | Marché dynamique |

| Pays de la Loire | ~3,30 % – 3,40 % | Stable |

| Occitanie | ~3,30 % – 3,40 % | Équilibré |

Régions moins compétitives

| Région | Taux moyen 20 ans | Lecture |

|---|---|---|

| Bretagne | ~3,40 % – 3,55 % | Plus élevé |

| Nouvelle-Aquitaine | ~3,35 % – 3,50 % | Taux plus hauts |

| Grand Est | ~3,35 % – 3,50 % | Moins concurrentiel |

Des banques toujours présentes… mais plus sélectives

Le crédit n’est plus bloqué, mais il est trié. Les banques privilégient les dossiers solides et ajustent leurs conditions en fonction du profil de l’emprunteur.

Cette sélectivité accrue crée un marché plus sain, mais aussi plus exigeant. Les écarts de taux entre profils peuvent atteindre plusieurs dizaines de points de base.

Un marché immobilier en phase de maturité

Le marché immobilier français entre dans une phase de normalisation. Après les excès des années 2020-2022 et le ralentissement brutal de 2023, la période actuelle ressemble davantage à un retour à l’équilibre. Les biens bien positionnés se vendent rapidement. Les autres nécessitent des ajustements. La négociation redevient un élément central de la transaction.

Avril 2026 : un mois charnière pour le baromètre crédit immobilier avril 2026

Avril ne marque pas un retournement du marché, mais un changement de cycle. La hausse des taux agit comme un révélateur des équilibres réels. Le marché reste actif, mais il devient plus rationnel.

Ce qu’il faut retenir

Le mois d’avril 2026 confirme une tendance claire : le crédit immobilier reste accessible, mais moins favorable qu’en début d’année. Le pouvoir d’achat se contracte légèrement, et les disparités régionales persistent. Le marché immobilier ne recule pas. Il se transforme.

Et dans ce nouveau contexte, une chose devient évidente, les décisions rapides et bien préparées feront toute la différence.

L’avis de l’expert

« Le baromètre immobilier d’avril 2026 confirme une évolution de marché plus subtile que brutale. Nous ne sommes pas face à un retournement, mais à une phase de réajustement. La légère remontée des taux de crédit rappelle que le financement reste le véritable moteur des projets immobiliers. Dans ce contexte, les écarts régionaux redeviennent déterminants : certaines zones conservent un bon niveau de compétitivité bancaire, tandis que d’autres subissent davantage la tension sur les conditions d’emprunt. Pour les acheteurs, cela implique d’anticiper davantage leur plan de financement. Pour les vendeurs, cela impose une lecture plus réaliste du marché. En clair, l’immobilier reste actif, mais il récompense plus que jamais les projets bien préparés et les prix bien positionnés. »

FAQ – Baromètre immobilier avril 2026

Les taux immobiliers augmentent-ils vraiment en avril 2026 ?

Oui, le baromètre d’avril 2026 montre une légère remontée des taux de crédit immobilier dans plusieurs régions. La hausse reste modérée, mais elle suffit à réduire un peu la capacité d’emprunt des ménages.

Quelles sont les régions les plus compétitives pour emprunter ?

Les régions les plus compétitives dans ce baromètre sont les Hauts-de-France et la Normandie, affichées en vert. Elles se distinguent par des conditions de crédit plus favorables que dans d’autres zones.

Pourquoi les écarts de taux varient-ils selon les régions ?

Les écarts régionaux s’expliquent par la concurrence entre banques, le profil moyen des emprunteurs, la tension du marché local et les stratégies commerciales des établissements bancaires.

Est-ce encore le bon moment pour acheter un bien immobilier ?

Oui, acheter reste possible en avril 2026, mais le marché demande davantage de préparation. Un financement bien anticipé, un apport cohérent et une négociation réaliste deviennent essentiels.

Quel impact une hausse de 0,20 point peut-elle avoir sur un crédit immobilier ?

Même une petite hausse peut peser sur le coût total du crédit et réduire la capacité d’emprunt. Sur une longue durée, cela peut représenter plusieurs milliers d’euros de différence.

Vous avez un projet d'achat immobilier ?