Immobilier : les banques relâchent leur exigence d’apport — une aubaine pour les emprunteurs ?

Bonne nouvelle pour les acheteurs : les lignes bougent enfin du côté des banques. Après deux ans de durcissement, les établissements financiers desserrent l’étau et exigent désormais beaucoup moins d’apport pour accorder un crédit immobilier. Résultat : les primo-accédants et les ménages modestes retrouvent peu à peu une place dans le jeu.

Mais pourquoi ce revirement soudain ? Effet de la baisse des taux, besoin de relancer la production de prêts, ou simple stratégie commerciale ? Derrière cette souplesse nouvelle, un équilibre subtil entre relance économique et prudence bancaire se dessine. Décryptage d’un virage qui pourrait bien rebattre les cartes du marché immobilier en 2025.

Sommaire

- Quand le crédit se fait plus « souple »

- Pourquoi ce relâchement ? Les moteurs qui poussent les banques

- Jusqu’où peut-on aller ? Le retour des prêts sans apport

- Avantages, risques et conseils pour l’emprunteur

- En conclusion…

- FAQ – Tout savoir sur l’apport immobilier en 2025

- 1. Peut-on vraiment emprunter sans apport en 2025 ?

- 2. Quel est l’apport minimum recommandé aujourd’hui ?

- 3. Pourquoi les banques acceptent-elles moins d’apport ?

- 4. Est-ce risqué d’acheter sans apport ?

- 5. Quelles sont les aides qui peuvent remplacer un apport ?

- 6. Cette tendance va-t-elle durer ?

- 7. Quelle banque propose les meilleures conditions sans apport ?

- 8. Est-il plus difficile d’obtenir un prêt pour un investissement locatif sans apport ?

Quand le crédit se fait plus « souple »

Pendant longtemps, les banques ont bâti leur sécurité autour d’un principe simple. L’emprunteur devait fournir un apport personnel — généralement 10 à 20 % du prix du bien — pour montrer sa capacité d’effort financier et rassurer l’établissement prêteur.

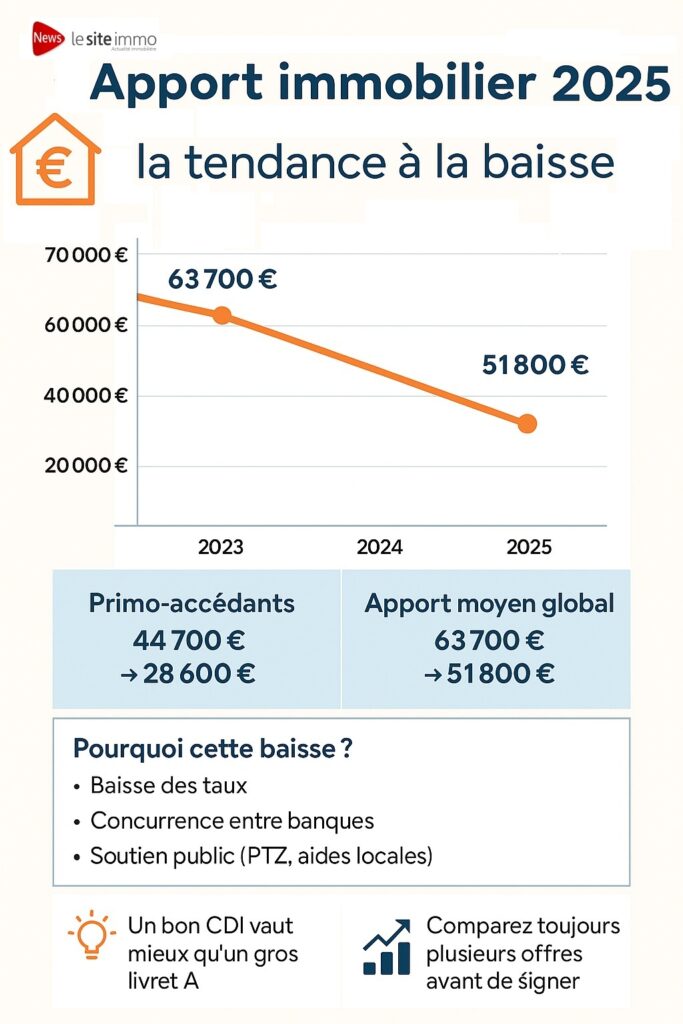

Mais ces derniers mois, on observe un glissement. Le montant moyen d’apport exigé diminue nettement, surtout pour les primo-accédants. En octobre 2025, il s’élève à 51 800 €, soit près de 12 000 € de moins qu’il y a deux ans. Et pour les primo-accédants, la chute est spectaculaire : de 44 700 € à 28 600 €.

Cette tendance s’inscrit dans un mouvement global de reprise du crédit immobilier, encouragé par la baisse des taux et la concurrence féroce entre banques pour attirer de nouveaux clients.

Pourquoi ce relâchement ? Les moteurs qui poussent les banques

a) Des taux d’intérêt en baisse

Les taux repartent à la baisse après deux années de tension. Les banques y voient une opportunité de relancer la production de crédit et d’attirer des emprunteurs de qualité.

b) Une concurrence accrue

La guerre commerciale entre établissements les pousse à assouplir les conditions d’octroi, notamment l’exigence d’apport, pour capter les meilleurs profils avant les autres.

c) Des ménages fragilisés

Face à l’inflation et à la difficulté d’épargner, les ménages peinent à constituer un apport. Les banques préfèrent parfois adapter leurs critères plutôt que bloquer un marché déjà ralenti.

d) Des garanties alternatives

Même avec un apport réduit, la banque peut se protéger via la caution, l’hypothèque, l’assurance emprunteur ou les dispositifs publics (PTZ, PEL, etc.). Le risque global reste donc maîtrisé.

Jusqu’où peut-on aller ? Le retour des prêts sans apport

Les crédits à 110 % (qui couvrent le prix du bien + les frais de notaire) refont surface, notamment pour les jeunes actifs et les acheteurs primo-accédants.

Mais ces dossiers restent réservés aux profils solides. Les profils qui ont un emploi stable, un taux d’endettement maîtrisé et un historique bancaire exemplaire.

Les banques examinent désormais la stabilité financière et la capacité de remboursement avant le niveau d’épargne. En clair, mieux vaut un bon CDI qu’un gros livret A.

Avantages, risques et conseils pour l’emprunteur

Les avantages

- Accès facilité à la propriété sans avoir à attendre des années d’épargne.

- Possibilité de garder une trésorerie disponible pour les travaux ou les imprévus.

- Retour des primo-accédants sur le marché.

Les risques

- Des taux parfois légèrement supérieurs pour compenser le risque.

- Des frais de garantie plus importants.

- Un risque de surendettement si la marge de sécurité est trop faible.

Nos conseils pour obtenir son emprunt :

- Soignez votre dossier : revenus stables, peu de dettes, comportement bancaire irréprochable.

- Comparez les offres : les écarts entre établissements peuvent être importants.

- Mobilisez les aides publiques : PTZ, prêt Action Logement, éco-prêt, etc.

- Conservez un matelas de sécurité : mieux vaut éviter de se retrouver à découvert dès le premier mois.

En conclusion…

Le retour d’un crédit immobilier plus accessible redonne un souffle au marché et redonne espoir à des milliers d’acheteurs jusque-là écartés. En acceptant des apports réduits, les banques contribuent à fluidifier un secteur en manque de dynamisme, tout en stimulant la concurrence.

Mais attention à ne pas confondre opportunité et précipitation : si la porte du crédit s’entrouvre, elle ne l’est pas pour tous les profils. L’heure est venue pour les acheteurs de préparer leur dossier avec rigueur, de comparer les offres et de profiter intelligemment de ce contexte favorable avant que le vent ne tourne à nouveau.

FAQ – Tout savoir sur l’apport immobilier en 2025

1. Peut-on vraiment emprunter sans apport en 2025 ?

Oui, c’est possible, mais pas pour tout le monde. Les banques acceptent de plus en plus de crédits à 100 ou 110 %, surtout pour les jeunes actifs ou les ménages à revenus réguliers. En revanche, les profils précaires ou instables auront plus de mal à obtenir un prêt sans épargne.

2. Quel est l’apport minimum recommandé aujourd’hui ?

En moyenne, les banques demandent désormais entre 5 et 10 % du montant du bien, contre 15 à 20 % auparavant. Certaines se contentent d’un apport couvrant uniquement les frais annexes (notaire, garantie).

3. Pourquoi les banques acceptent-elles moins d’apport ?

Parce que le marché du crédit a ralenti. Pour relancer la demande et attirer de nouveaux clients, les banques assouplissent leurs critères. Cela ne veut pas dire qu’elles prennent des risques inconsidérés : elles s’appuient sur d’autres garanties.

4. Est-ce risqué d’acheter sans apport ?

Oui, un peu plus. En cas de revente rapide ou de baisse du marché, la valeur du bien peut devenir inférieure au capital restant dû. C’est pourquoi il est conseillé de prévoir un coussin de sécurité ou une épargne d’urgence, même modeste.

5. Quelles sont les aides qui peuvent remplacer un apport ?

Le Prêt à Taux Zéro (PTZ), le prêt Action Logement, ou encore certaines aides régionales peuvent jouer le rôle d’apport complémentaire. Ils permettent de financer une partie du projet sans apport personnel immédiat.

6. Cette tendance va-t-elle durer ?

Probablement à court terme. Tant que les taux restent bas et la concurrence vive, les banques continueront d’assouplir leurs critères. Mais si la demande explose à nouveau, elles redeviendront plus strictes sur l’apport.

7. Quelle banque propose les meilleures conditions sans apport ?

Les grands réseaux (Crédit Agricole, Banque Populaire, Caisse d’Épargne) et les courtiers comme Meilleurtaux ou CAFPI proposent des offres dédiées aux primo-accédants sans apport, avec des conditions attractives. Comparer reste essentiel, car chaque profil est différent.

8. Est-il plus difficile d’obtenir un prêt pour un investissement locatif sans apport ?

Oui. Pour l’investissement locatif, les banques sont plus exigeantes et demandent généralement 10 à 20 % d’apport, car les revenus locatifs sont considérés comme plus aléatoires qu’un salaire fixe.

Vous avez un projet d'achat immobilier ?