Immobilier Locatif : comment calculer réellement la rentabilité d’un bien immobilier ?

Investir dans l’immobilier locatif reste l’un des moyens les plus efficaces pour développer son patrimoine et préparer l’avenir. Pourtant, une question revient systématiquement avant chaque achat : ce bien sera-t-il vraiment rentable ? Beaucoup de futurs investisseurs pensent pouvoir répondre en quelques secondes. Ils regardent le prix affiché sur l’annonce, estiment le loyer qu’ils pourront percevoir et réalisent un calcul rapide. Si le résultat leur semble satisfaisant, ils considèrent souvent que le projet mérite d’être étudié.

Sommaire

- Pourquoi le premier calcul ne raconte jamais toute l’histoire ?

- La rentabilité brute constitue un point de départ, jamais une conclusion

- Les dépenses invisibles pèsent beaucoup plus qu’on ne l’imagine

- Un logement vide ne rapporte rien

- Pourquoi la rentabilité nette change complètement le regard porté sur un investissement

- La fiscalité influence directement le rendement final

- Le meilleur investissement n’est pas toujours celui qui affiche le plus gros rendement

- Les professionnels regardent bien plus que les chiffres

- La rentabilité réelle se construit sur une vision à long terme

- Comment les professionnels comparent-ils réellement deux investissements ?

- L’état du logement peut faire évoluer la rentabilité plus vite que le marché

- Le financement influence directement la performance d’un investissement

- Pourquoi la qualité de l’emplacement reste le premier facteur de rentabilité

- Les erreurs les plus fréquentes des nouveaux investisseurs

- L’avis des pros

- L’avis de l’expert Lesiteimmo

- Ce qu’il faut retenir avant d’investir

- FAQ sur l’investissement

Cette méthode présente pourtant une limite importante. Elle donne une première impression, mais elle ne reflète jamais la réalité économique d’un investissement immobilier. Derrière un loyer attractif se cachent de nombreuses dépenses qui viennent réduire les revenus du propriétaire. Certaines apparaissent dès l’acquisition, d’autres interviennent tout au long de la vie du bien. Les ignorer revient à surestimer la rentabilité et à prendre une décision sur des bases incomplètes.

Les professionnels de l’immobilier abordent cette question de manière beaucoup plus globale. Avant de parler de rendement, ils analysent l’emplacement, la qualité du marché locatif, l’état du logement, les charges à prévoir, la fiscalité applicable et le potentiel d’évolution du quartier. Ils savent qu’un investissement rentable aujourd’hui doit également le rester dans cinq, dix ou quinze ans.

Comprendre cette approche permet de comparer les biens avec davantage de recul et d’éviter certaines erreurs qui peuvent coûter plusieurs milliers d’euros au fil des années.

Pourquoi le premier calcul ne raconte jamais toute l’histoire ?

Lorsqu’un investisseur consulte plusieurs annonces, il cherche naturellement à comparer les opportunités. Un appartement proposé à un prix raisonnable avec un loyer élevé attire immédiatement l’attention. À l’inverse, un logement plus cher offrant un rendement apparent inférieur semble parfois moins intéressant. Cette première lecture peut pourtant conduire à des conclusions totalement opposées à la réalité.

Imaginons deux appartements proposés au même prix. Le premier se situe dans une résidence récente où les charges restent limitées et où les logements trouvent facilement preneur. Le second appartient à un immeuble ancien qui nécessite déjà plusieurs rénovations importantes. Les deux biens peuvent afficher un loyer identique. Pourtant, leur capacité à générer des revenus dans la durée sera très différente.

La différence provient de tous les éléments qui ne figurent pas sur une annonce immobilière. Les frais d’entretien, la qualité de la copropriété, les futurs travaux, la stabilité du marché locatif ou encore le risque de vacance influencent directement la rentabilité réelle. Ce sont précisément ces paramètres qui expliquent pourquoi deux investissements apparemment similaires produisent parfois des résultats très éloignés. Avant de chercher le meilleur rendement, il convient donc de comprendre ce que rapporte réellement un logement une fois toutes ses dépenses prises en compte.

La rentabilité brute constitue un point de départ, jamais une conclusion

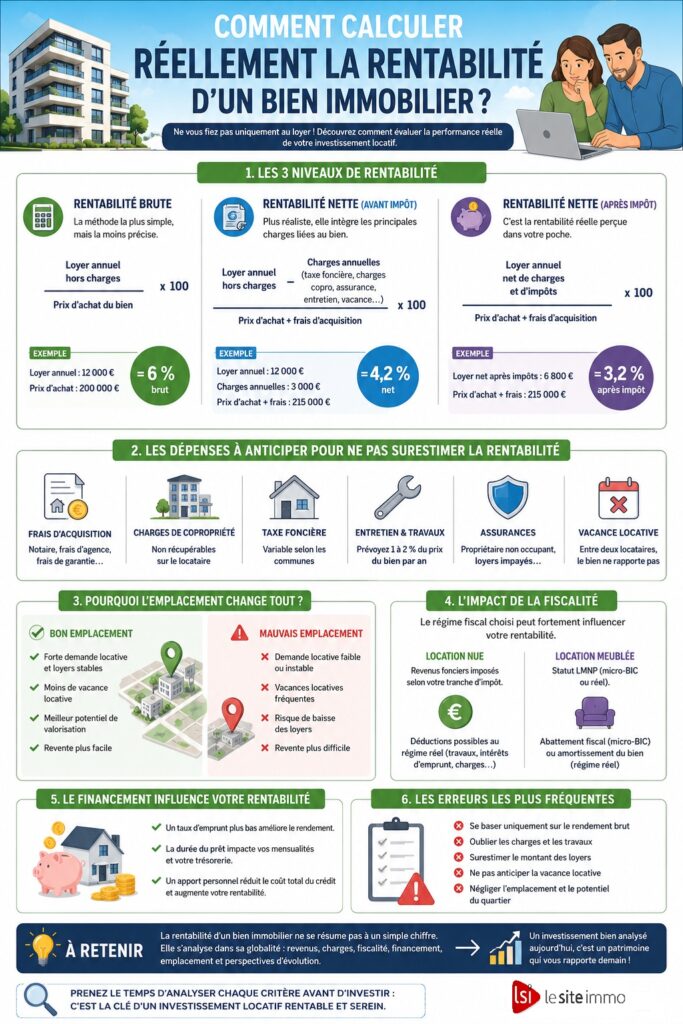

Le premier indicateur utilisé par la plupart des investisseurs porte le nom de rentabilité brute. Son intérêt réside dans sa simplicité. Il permet de comparer rapidement plusieurs biens et d’obtenir une première idée de leur potentiel.

Prenons un exemple volontairement simple. Un appartement acheté 200 000 euros et loué 1 000 euros par mois présente une rentabilité brute d’environ 6 %. Ce chiffre paraît encourageant. Il permet de situer le bien par rapport au marché et d’effectuer une première sélection parmi plusieurs opportunités.

En revanche, ce pourcentage ne représente absolument pas le revenu que le propriétaire conservera à la fin de l’année. À ce stade, aucun coût n’a encore été intégré dans le calcul. Les frais d’acquisition, les charges de copropriété, la taxe foncière, l’assurance ou encore les dépenses d’entretien restent totalement absents.

C’est pourquoi les professionnels utilisent la rentabilité brute comme un simple indicateur de comparaison. Elle permet d’éliminer rapidement certains projets, mais elle ne suffit jamais pour décider d’un investissement.

Les dépenses invisibles pèsent beaucoup plus qu’on ne l’imagine

Lorsqu’un particulier réalise sa première simulation, il concentre naturellement son attention sur le financement et le futur loyer. Les autres dépenses paraissent secondaires. Pourtant, ce sont elles qui expliquent la différence entre une rentabilité théorique et une rentabilité réellement perçue.

Les frais de notaire constituent la première dépense à intégrer. Ils augmentent immédiatement le coût de l’acquisition et doivent être considérés comme faisant partie intégrante de l’investissement. À cela peuvent s’ajouter des travaux destinés à remettre le logement au goût du jour, à améliorer son confort ou à renforcer sa performance énergétique.

Une fois le bien mis en location, d’autres coûts apparaissent progressivement. La taxe foncière évolue régulièrement dans de nombreuses communes. Certaines charges de copropriété restent à la charge du propriétaire. Les assurances, les réparations courantes ou le remplacement d’un équipement viennent également diminuer les revenus générés par le logement.

Même un appartement parfaitement entretenu demande des investissements réguliers. Une peinture à refaire, un chauffe-eau à remplacer ou un équipement de cuisine à renouveler représentent des dépenses normales dans la vie d’un bien immobilier. Elles ne doivent jamais être considérées comme des événements exceptionnels mais comme des charges prévisibles qu’il convient d’anticiper.

Les investisseurs expérimentés préfèrent d’ailleurs prévoir une marge de sécurité plutôt que de calculer leur projet au plus juste. Cette prudence leur permet d’absorber les imprévus sans remettre en cause l’équilibre financier de leur investissement.

Un logement vide ne rapporte rien

Parmi les éléments les plus souvent sous-estimés figure la vacance locative. Beaucoup d’investisseurs imaginent que leur appartement restera occupé toute l’année. Cette hypothèse peut se vérifier dans certains secteurs particulièrement recherchés, mais elle ne constitue jamais une certitude.

Entre le départ d’un locataire, les visites, les éventuels travaux de remise en état et la signature d’un nouveau bail, plusieurs semaines peuvent parfois s’écouler. Cette période réduit directement les revenus annuels.

La situation dépend fortement de l’emplacement. Dans une ville où la demande locative dépasse largement l’offre, un logement retrouve généralement un occupant rapidement. À l’inverse, certains marchés connaissent une rotation plus lente ou une demande moins soutenue.

C’est pourquoi les professionnels analysent toujours le dynamisme locatif d’un quartier avant de s’intéresser au rendement affiché. Un bien légèrement moins rentable mais loué en permanence peut finalement produire de meilleurs résultats qu’un logement offrant un rendement supérieur mais restant régulièrement vacant.

La stabilité des revenus représente souvent un critère plus important que la recherche du rendement maximal.

Pourquoi la rentabilité nette change complètement le regard porté sur un investissement

Pour obtenir une vision fidèle de la performance d’un logement, les investisseurs expérimentés raisonnent en rentabilité nette. Cette méthode consiste à déduire les principales dépenses afin d’évaluer le revenu réellement généré par le bien.

La différence avec la rentabilité brute surprend souvent les primo-investisseurs. Un logement qui semblait très performant perd parfois plusieurs points une fois les frais intégrés. À l’inverse, un appartement affichant un rendement plus modeste peut révéler une excellente stabilité grâce à des charges limitées et à une forte demande locative.

La rentabilité nette offre surtout une approche beaucoup plus réaliste. Elle permet de comparer deux projets sur des bases identiques et d’éviter les effets d’annonce. Elle rappelle également qu’un investissement immobilier ne doit jamais être évalué uniquement à travers son loyer mais bien dans sa globalité.

Cette vision devient encore plus pertinente lorsqu’elle s’accompagne d’une réflexion sur la fiscalité, le mode de financement et les perspectives d’évolution du quartier.

La fiscalité influence directement le rendement final

Deux investisseurs qui achètent exactement le même appartement ne percevront pas nécessairement le même revenu. Leur régime fiscal, leur niveau d’imposition ou encore la manière dont ils financent leur acquisition modifient sensiblement la rentabilité finale.

Le choix entre la location nue et la location meublée, l’utilisation d’un régime réel ou d’un régime simplifié ou encore la possibilité de déduire certaines dépenses influencent directement les revenus disponibles.

Cette réalité explique pourquoi les professionnels réalisent toujours plusieurs simulations avant de lancer un projet. Ils ne cherchent pas uniquement à savoir combien le logement rapportera, mais également quel sera son rendement après prise en compte de l’ensemble des paramètres financiers.

Une stratégie fiscale adaptée peut améliorer significativement la performance d’un investissement sans modifier le bien lui-même.

Le meilleur investissement n’est pas toujours celui qui affiche le plus gros rendement

Il existe une idée largement répandue selon laquelle il faudrait rechercher en priorité le rendement le plus élevé possible. Cette approche paraît logique, mais elle se révèle souvent réductrice.

Les biens offrant les rendements les plus importants se situent parfois dans des secteurs où la demande locative reste plus fragile, où les travaux sont plus fréquents ou encore où la revente peut s’avérer plus complexe.

À l’inverse, un appartement situé dans un quartier recherché, proche des transports, des commerces et des bassins d’emploi, affiche souvent un rendement légèrement inférieur. Pourtant, il bénéficie généralement d’une meilleure stabilité locative et d’un potentiel de valorisation plus important.

Les professionnels privilégient donc un équilibre entre rentabilité, sécurité et évolution patrimoniale. Ils savent qu’un investissement immobilier ne produit pas uniquement des loyers. Il peut également prendre de la valeur avec le temps, ce qui constitue une part essentielle de sa rentabilité globale.

Cette vision de long terme permet de construire un patrimoine plus solide et de limiter les risques liés aux fluctuations du marché.

Les professionnels regardent bien plus que les chiffres

Lorsqu’un agent immobilier, un conseiller en gestion de patrimoine ou un investisseur expérimenté analyse un bien, il ne s’arrête jamais aux calculs financiers. Il cherche avant tout à comprendre le potentiel du logement.

L’environnement immédiat, les projets d’aménagement, l’évolution démographique de la commune, la qualité des transports, l’attractivité économique ou encore la présence d’établissements scolaires participent directement à la valeur future du bien.

Ces éléments ne figurent dans aucun calcul de rentabilité. Pourtant, ils influencent durablement la facilité à louer, le niveau des loyers et la valeur de revente.

Un investissement immobilier ne constitue donc jamais une simple opération mathématique. Il repose sur une analyse globale qui combine des critères financiers, techniques et humains.

La rentabilité réelle se construit sur une vision à long terme

Calculer la rentabilité d’un bien immobilier consiste avant tout à prendre du recul. Le rendement affiché sur une annonce constitue un premier repère, mais il ne reflète jamais la performance réelle d’un investissement. Les dépenses liées à l’acquisition, les charges récurrentes, la fiscalité, la qualité du marché locatif et le potentiel d’évolution du quartier modifient profondément le résultat final.

Les investisseurs qui réussissent sur le long terme ne recherchent pas systématiquement le rendement le plus élevé. Ils privilégient des biens capables de générer des revenus réguliers, de limiter les risques et de conserver une forte attractivité au fil des années.

Avant d’acheter, il est donc essentiel de réaliser une analyse complète plutôt que de se laisser séduire par un pourcentage particulièrement flatteur. Quelques heures consacrées à étudier un projet permettent souvent d’éviter des années de déception. En immobilier, la meilleure rentabilité n’est pas toujours celle qui paraît la plus spectaculaire, mais celle qui reste durable, maîtrisée et cohérente avec vos objectifs patrimoniaux.

Comment les professionnels comparent-ils réellement deux investissements ?

Lorsqu’un professionnel reçoit plusieurs dossiers d’investissement, il ne commence pas par calculer un rendement. Sa première démarche consiste à apprécier la qualité globale du bien. Il s’intéresse d’abord à son emplacement, à son environnement et au profil des futurs locataires. Un appartement situé à proximité d’une gare, d’un bassin d’emploi ou d’un campus universitaire n’offre pas les mêmes perspectives qu’un logement implanté dans un secteur où la population diminue progressivement.

Cette analyse permet de mesurer la capacité du bien à rester attractif au fil des années. Un logement qui se loue rapidement limite les périodes de vacance et sécurise les revenus du propriétaire. Il sera également plus facile à revendre si le marché évolue favorablement. Cette dimension patrimoniale occupe une place essentielle dans la réflexion des investisseurs expérimentés, car un bien immobilier produit de la valeur bien au-delà des seuls loyers qu’il génère.

Les professionnels s’intéressent ensuite à l’état général de l’immeuble. Une résidence bien entretenue inspire davantage confiance qu’une copropriété confrontée à des difficultés financières ou à d’importants travaux à venir. Une toiture à refaire, un ravalement de façade ou le remplacement d’un ascenseur peuvent représenter des dépenses conséquentes pour les copropriétaires. Même si ces éléments n’apparaissent pas dans les annonces immobilières, ils influencent directement la rentabilité future de l’investissement.

L’état du logement peut faire évoluer la rentabilité plus vite que le marché

Un appartement récemment rénové ne demande généralement que peu d’interventions dans les premières années. À l’inverse, un logement ancien peut nécessiter plusieurs travaux successifs avant d’atteindre le niveau de confort attendu par les locataires.

Il ne s’agit pas uniquement d’améliorer l’esthétique du bien. Les performances énergétiques prennent aujourd’hui une importance grandissante. Une mauvaise isolation, un système de chauffage vieillissant ou des menuiseries peu performantes peuvent entraîner des travaux indispensables pour conserver un logement attractif et répondre aux évolutions de la réglementation.

Ces investissements représentent naturellement un coût. En contrepartie, ils permettent souvent d’améliorer le niveau des loyers, de réduire les périodes de vacance et d’augmenter la valeur du patrimoine. C’est pourquoi les professionnels ne considèrent jamais les travaux comme une simple dépense. Ils les analysent également comme un levier susceptible d’améliorer la rentabilité sur le long terme.

Avant d’acheter, il est donc essentiel d’évaluer précisément l’état du logement et d’intégrer les futurs besoins d’entretien dans son budget prévisionnel. Une estimation trop optimiste peut rapidement déséquilibrer un projet pourtant prometteur.

Le financement influence directement la performance d’un investissement

La rentabilité d’un bien immobilier dépend également de la manière dont il est financé. Deux investisseurs qui achètent exactement le même appartement peuvent obtenir des résultats très différents selon leur apport personnel, les conditions de leur emprunt ou la durée du crédit.

Dans un contexte de taux d’intérêt plus favorables, le coût du financement diminue et améliore mécaniquement l’équilibre de l’opération. À l’inverse, un crédit plus onéreux réduit la capacité d’autofinancement et augmente l’effort d’épargne demandé chaque mois.

Les investisseurs expérimentés ne cherchent d’ailleurs pas uniquement à réduire leurs mensualités. Ils construisent un financement cohérent avec leurs objectifs patrimoniaux, leur capacité d’épargne et leur stratégie fiscale. Certains privilégient une durée plus longue afin de préserver leur trésorerie, tandis que d’autres choisissent de rembourser plus rapidement leur emprunt pour augmenter leur patrimoine net.

Cette réflexion montre qu’il n’existe pas une seule façon de calculer la rentabilité. Chaque projet doit être étudié dans son ensemble afin de déterminer la solution la plus adaptée à la situation de l’investisseur.

Pourquoi la qualité de l’emplacement reste le premier facteur de rentabilité

Depuis plusieurs décennies, une règle continue de guider les professionnels de l’immobilier : un bon emplacement compense souvent de nombreuses imperfections, tandis qu’un mauvais emplacement reste difficile à corriger.

Un logement situé dans un quartier recherché bénéficie généralement d’une demande locative soutenue. Les candidats se présentent plus rapidement, les périodes d’inoccupation restent limitées et les loyers conservent une bonne stabilité. Cette dynamique réduit naturellement les risques pour le propriétaire.

À l’inverse, un appartement affichant un rendement particulièrement élevé peut cacher un marché moins dynamique, une faible demande ou des perspectives de valorisation limitées. Le propriétaire devra parfois accepter des périodes sans locataire ou consentir des baisses de loyer pour rester compétitif.

La rentabilité ne doit donc jamais être dissociée de l’attractivité du secteur. Un investissement équilibré repose autant sur la qualité de son emplacement que sur les chiffres figurant dans le plan de financement.

Les erreurs les plus fréquentes des nouveaux investisseurs

L’une des erreurs les plus répandues consiste à se concentrer exclusivement sur le rendement annoncé. Beaucoup d’acquéreurs découvrent seulement après la signature que certaines dépenses n’avaient pas été intégrées dans leurs calculs. Les charges de copropriété, la taxe foncière, les travaux d’entretien ou encore les périodes de vacance viennent alors réduire des revenus qui semblaient pourtant confortables.

Une autre erreur consiste à surestimer le montant du futur loyer. Certains investisseurs réalisent leurs simulations à partir du prix le plus élevé observé sur le marché sans tenir compte de la réalité du quartier, de l’état du logement ou de la concurrence. Cette approche conduit souvent à des prévisions trop optimistes.

Enfin, beaucoup oublient qu’un investissement immobilier s’inscrit dans la durée. Un appartement acheté aujourd’hui sera peut-être conservé pendant quinze ou vingt ans. Durant cette période, le marché évoluera, les attentes des locataires changeront et de nouvelles dépenses apparaîtront. Une analyse sérieuse doit donc intégrer cette dimension à long terme plutôt que de se limiter aux premières années de location.

L’avis des pros

L’avis de l’expert Lesiteimmo

La rentabilité d’un investissement locatif ne se résume jamais à un simple pourcentage affiché sur une annonce immobilière. Un bien qui paraît très rentable au premier regard peut finalement offrir des performances bien inférieures une fois les charges, la fiscalité, les travaux et les périodes de vacance locative intégrés. À l’inverse, un logement affichant un rendement plus modeste peut devenir un excellent investissement grâce à un emplacement recherché, une forte demande locative et un véritable potentiel de valorisation.

Avant toute acquisition, prenez le temps d’étudier le marché local, d’anticiper l’ensemble des dépenses et de raisonner sur le long terme. Une analyse complète vaut toujours mieux qu’un calcul rapide basé uniquement sur le montant du loyer.

Chez Lesiteimmo, nous conseillons d’évaluer un investissement dans sa globalité : qualité de l’emplacement, tension locative, état du bien, perspectives d’évolution du quartier et coût réel de détention. C’est cette vision d’ensemble qui permet de construire un patrimoine rentable et durable.

Ce qu’il faut retenir avant d’investir

Calculer la rentabilité d’un bien immobilier ne revient pas à appliquer une formule universelle. C’est avant tout un exercice d’analyse qui consiste à mesurer la capacité d’un logement à générer des revenus réguliers tout en maîtrisant les risques et les dépenses.

Le rendement brut constitue un premier indicateur utile, mais il ne représente qu’une étape dans l’évaluation d’un projet. Pour prendre une décision éclairée, il est indispensable d’intégrer les frais d’acquisition, les charges récurrentes, les éventuels travaux, la fiscalité, le coût du financement et la qualité du marché locatif.

Les investisseurs les plus performants ne recherchent pas systématiquement le rendement le plus élevé. Ils privilégient les biens capables d’offrir un équilibre durable entre revenus, sécurité et valorisation patrimoniale. Cette approche demande davantage de préparation, mais elle permet de construire un patrimoine solide et d’aborder chaque investissement avec une vision beaucoup plus sereine.

En immobilier, la meilleure opération n’est pas toujours celle qui affiche le plus beau pourcentage. C’est celle qui continue de créer de la valeur année après année, tout en répondant à vos objectifs patrimoniaux et à l’évolution du marché.

FAQ sur l’investissement

Comment calculer la rentabilité d’un bien immobilier ?

La rentabilité d’un bien immobilier se calcule en comparant les revenus locatifs générés avec le coût total de l’investissement. Pour obtenir une estimation fiable, il est indispensable d’intégrer le prix d’achat, les frais de notaire, les éventuels travaux, les charges, la taxe foncière, les assurances ainsi que les périodes de vacance locative. Cette approche permet d’obtenir une vision beaucoup plus réaliste de la performance de votre investissement.

Quelle est la différence entre la rentabilité brute et la rentabilité nette ?

La rentabilité brute repose uniquement sur le rapport entre le loyer annuel et le prix d’achat du bien. La rentabilité nette va plus loin en prenant en compte les principales dépenses supportées par le propriétaire. C’est cet indicateur qui permet d’évaluer plus précisément le rendement réel d’un investissement locatif.

Quelle rentabilité faut-il viser pour un investissement locatif ?

Il n’existe pas de rendement idéal applicable à tous les projets. Une bonne rentabilité dépend du marché local, de la qualité de l’emplacement et du niveau de risque accepté. Un bien légèrement moins rentable mais situé dans un secteur très recherché peut offrir davantage de sécurité et un meilleur potentiel de valorisation sur le long terme.

Quels sont les frais à ne pas oublier dans le calcul ?

De nombreux investisseurs oublient d’intégrer certaines dépenses comme les frais de notaire, la taxe foncière, les charges de copropriété non récupérables, les assurances, les travaux d’entretien ou encore les périodes sans locataire. Ces coûts influencent directement la rentabilité réelle du bien et doivent être anticipés avant l’achat.

Pourquoi l’emplacement est-il aussi important que le rendement ?

Un bon emplacement favorise une demande locative soutenue, limite les vacances entre deux locations et facilite la revente du bien. Même avec un rendement brut légèrement inférieur, un logement situé dans un quartier dynamique offre souvent une rentabilité plus stable et un meilleur potentiel de valorisation patrimoniale.

Vous avez un projet d'achat immobilier ?