Fiscalité locative en 2026 : ce que les investisseurs doivent vraiment anticiper

Pourquoi la fiscalité est-elle devenue le premier facteur de réussite ou d’échec ?

En 2026, la fiscalité locative n’est plus un simple paramètre d’optimisation en fin de réflexion. Elle est devenue un facteur structurant, parfois déterminant, de la réussite d’un investissement immobilier. La compression des rendements, la hausse du coût du crédit et l’accumulation des contraintes réglementaires ont mécaniquement renforcé son poids.

Sommaire

- Pourquoi la fiscalité est-elle devenue le premier facteur de réussite ou d’échec ?

- Pourquoi raisonner en rendement après fiscalité est indispensable ?

- Comment la fiscalité diffère-t-elle selon le mode de location ?

- Pourquoi la fiscalité ne doit-elle pas être le seul critère de choix ?

- En quoi la durée de détention influence-t-elle la fiscalité globale ?

- Pourquoi la fiscalité locale pèse-t-elle de plus en plus ?

- Comment la fiscalité influence-t-elle la stratégie de financement ?

- Pourquoi la fiscalité de la revente doit-elle être anticipée dès l’achat ?

- En quoi la fiscalité renforce-t-elle la sélection naturelle des investisseurs ?

- Comment intégrer la fiscalité dans une stratégie patrimoniale globale ?

- Pourquoi la fiscalité impose-t-elle une approche plus professionnelle ?

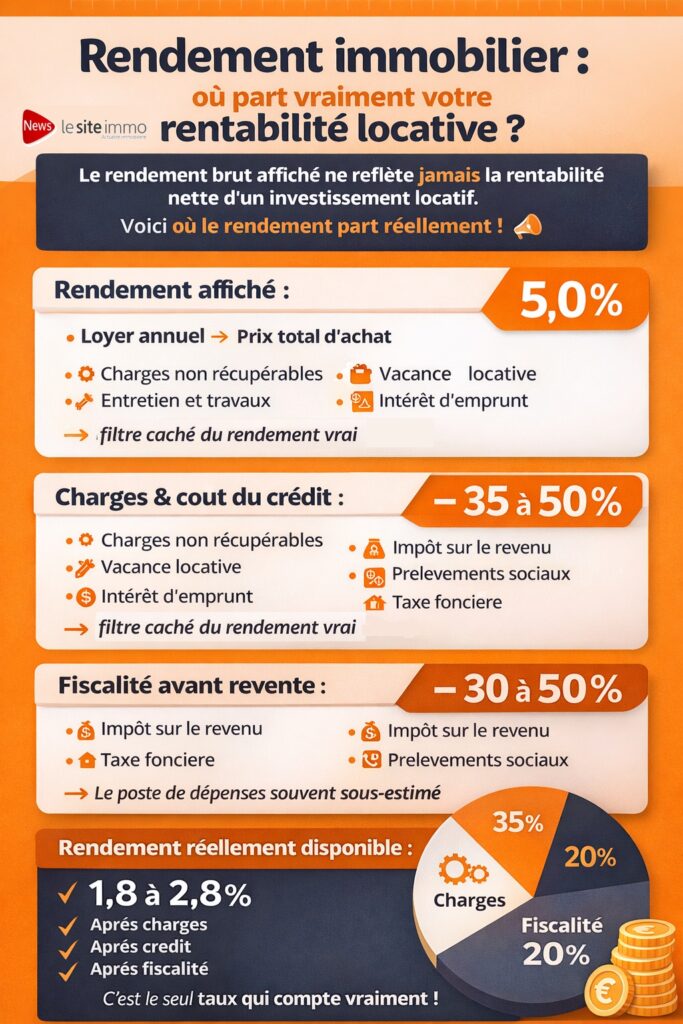

Les chiffres montrent que la fiscalité peut absorber 30 à 50 % du résultat locatif brut, selon le régime choisi et la situation de l’investisseur. En 2026, ignorer cet impact revient à bâtir un projet sur des bases fragiles.

Pourquoi raisonner en rendement après fiscalité est indispensable ?

Le rendement brut ne suffit plus à juger la pertinence d’un investissement. En 2026, ce qui compte réellement, c’est le rendement après fiscalité et après charges. De nombreux projets affichant des rendements bruts attractifs se révèlent décevants une fois l’ensemble des prélèvements intégrés.

Les données montrent qu’un rendement brut de 5 % peut se transformer en rendement net-net inférieur à 2,5 % dans certains cas. Cette réalité impose un changement de paradigme : l’analyse fiscale doit précéder la décision d’investissement, et non la suivre.

Comment la fiscalité diffère-t-elle selon le mode de location ?

La fiscalité varie fortement selon que le bien est loué nu ou meublé. En 2026, cette distinction reste fondamentale, mais elle s’est complexifiée. Chaque mode de location implique des règles spécifiques, des obligations déclaratives distinctes et des impacts différents sur le résultat final.

Les chiffres montrent que les écarts de fiscalité cumulée sur 10 à 15 ans peuvent représenter plusieurs dizaines de milliers d’euros pour un même bien, selon le choix initial. Ce différentiel justifie une analyse approfondie dès la conception du projet.

Pourquoi la fiscalité ne doit-elle pas être le seul critère de choix ?

Si la fiscalité est centrale, elle ne doit pas devenir le seul moteur de la décision. En 2026, certains investisseurs privilégient des montages fiscalement attractifs, mais inadaptés au marché local ou à leur capacité de gestion. Cette approche conduit souvent à des difficultés à moyen terme.

Les chiffres montrent que les projets les plus robustes sont ceux qui équilibrent fiscalité, demande locative, qualité du bien et capacité financière. Une optimisation fiscale déconnectée de la réalité du terrain fragilise le projet.

En quoi la durée de détention influence-t-elle la fiscalité globale ?

La durée de détention joue un rôle majeur dans l’impact fiscal global. Certains régimes offrent des avantages immédiats, mais se révèlent moins favorables sur le long terme. À l’inverse, d’autres permettent de lisser la fiscalité dans le temps, au prix d’une rentabilité initiale plus modeste.

En 2026, les chiffres montrent que la fiscalité cumulée sur une détention longue peut varier du simple au double selon la stratégie adoptée. Cette réalité impose d’aligner le choix fiscal avec l’horizon de détention envisagé.

Pourquoi la fiscalité locale pèse-t-elle de plus en plus ?

La fiscalité locale constitue un élément souvent sous-estimé. La taxe foncière a fortement progressé dans de nombreuses communes ces dernières années. En 2026, cette charge pèse directement sur le cash-flow des investisseurs.

Les données montrent que dans certaines villes, la taxe foncière peut représenter un à deux mois de loyer par an. Cette charge, incompressible, doit être intégrée dans le calcul de rentabilité dès l’achat.

Comment la fiscalité influence-t-elle la stratégie de financement ?

La fiscalité influence indirectement la stratégie de financement. La déductibilité de certaines charges et des intérêts d’emprunt modifie l’équilibre du projet, notamment sur les premières années. En 2026, le coût du crédit renforce cette interaction entre fiscalité et financement.

Les chiffres montrent que les projets bien structurés fiscalement parviennent mieux à absorber la charge d’intérêts élevée des premières années. À l’inverse, une fiscalité mal anticipée peut accentuer les tensions de trésorerie.

Pourquoi la fiscalité de la revente doit-elle être anticipée dès l’achat ?

La fiscalité ne s’arrête pas aux loyers. La revente constitue une étape clé du projet, souvent mal anticipée. En 2026, l’imposition sur la plus-value peut représenter une ponction significative si la durée de détention est insuffisante.

Les chiffres montrent que de nombreux investisseurs découvrent l’impact fiscal réel de la revente trop tard, ce qui réduit fortement la performance globale du projet. Anticiper la sortie permet d’intégrer cette dimension dès l’achat.

En quoi la fiscalité renforce-t-elle la sélection naturelle des investisseurs ?

La montée en complexité de la fiscalité contribue à une sélection naturelle des investisseurs. Les projets improvisés ou mal structurés peinent à survivre dans un environnement exigeant. À l’inverse, les investisseurs capables d’anticiper et d’intégrer ces contraintes conservent un avantage compétitif.

En 2026, cette sélection favorise des stratégies plus professionnelles, moins nombreuses mais plus solides. La fiscalité devient un révélateur de la qualité du projet.

Comment intégrer la fiscalité dans une stratégie patrimoniale globale ?

Intégrer la fiscalité suppose de l’inscrire dans une stratégie patrimoniale d’ensemble. Immobilier, épargne financière, transmission et objectifs de revenus doivent être pensés conjointement. En 2026, l’investissement locatif isolé perd de sa pertinence au profit d’une approche globale.

Les chiffres montrent que les investisseurs qui réussissent sont ceux qui considèrent la fiscalité comme un outil d’arbitrage stratégique, et non comme une contrainte subie.

Pourquoi la fiscalité impose-t-elle une approche plus professionnelle ?

La complexité fiscale actuelle impose une approche rigoureuse et documentée. En 2026, les erreurs fiscales peuvent coûter cher, tant en termes financiers que de temps. S’entourer de compétences adaptées devient un facteur de sécurisation du projet.

La fiscalité ne se maîtrise plus à l’intuition. Elle exige méthode, anticipation et cohérence.

Conclusion

En 2026, la fiscalité locative s’impose comme un pilier central de la réussite d’un investissement immobilier. Les chiffres montrent qu’elle peut absorber une part significative du rendement si elle n’est pas anticipée. Raisonnée en amont, intégrée à la durée de détention et alignée avec la stratégie patrimoniale globale, elle devient au contraire un levier de sécurisation. Investir sans maîtriser la fiscalité, c’est accepter un risque structurel devenu difficilement justifiable.

FAQ – Fiscalité locative

La fiscalité peut-elle rendre un investissement non rentable ?

Oui. Un projet mal structuré fiscalement peut voir son rendement fortement amputé.

Faut-il choisir un bien pour sa fiscalité avant tout ?

Non. La fiscalité doit compléter une stratégie cohérente, pas la dicter seule.

La fiscalité va-t-elle encore évoluer ?

Oui. En 2026, l’anticipation reste la meilleure protection face aux évolutions futures.

Vous avez un projet d'achat immobilier ?