Achat ou location 2025 – Alors que les taux de crédit commencent à se stabiliser et que le marché immobilier cherche un nouveau souffle, la question revient avec insistance : est-il plus intéressant d’acheter ou de louer en 2025 ?

Sommaire

- Achat ou location : le grand comparatif 2025

- Chiffres clés à connaître

- Les bonnes questions à se poser avant de trancher

- Quelle est votre stabilité géographique ?

- Quel est votre budget initial ?

- Souhaitez-vous constituer un patrimoine ?

- 4. Êtes-vous prêt à gérer un bien ?

- Cas pratique : acheter ou louer à Toulouse en 2025

- Profil : Céline, 33 ans, célibataire, 2 500 € net/mois

- Notre conseil en 2025

- À venir dans le Guide de l’Acheteur

Il n’existe pas de réponse unique, mais une vérité simple : le bon choix dépend de votre situation personnelle, de vos projets de vie, et du contexte local. Voici un comparatif clair et argumenté pour vous aider à y voir plus clair.

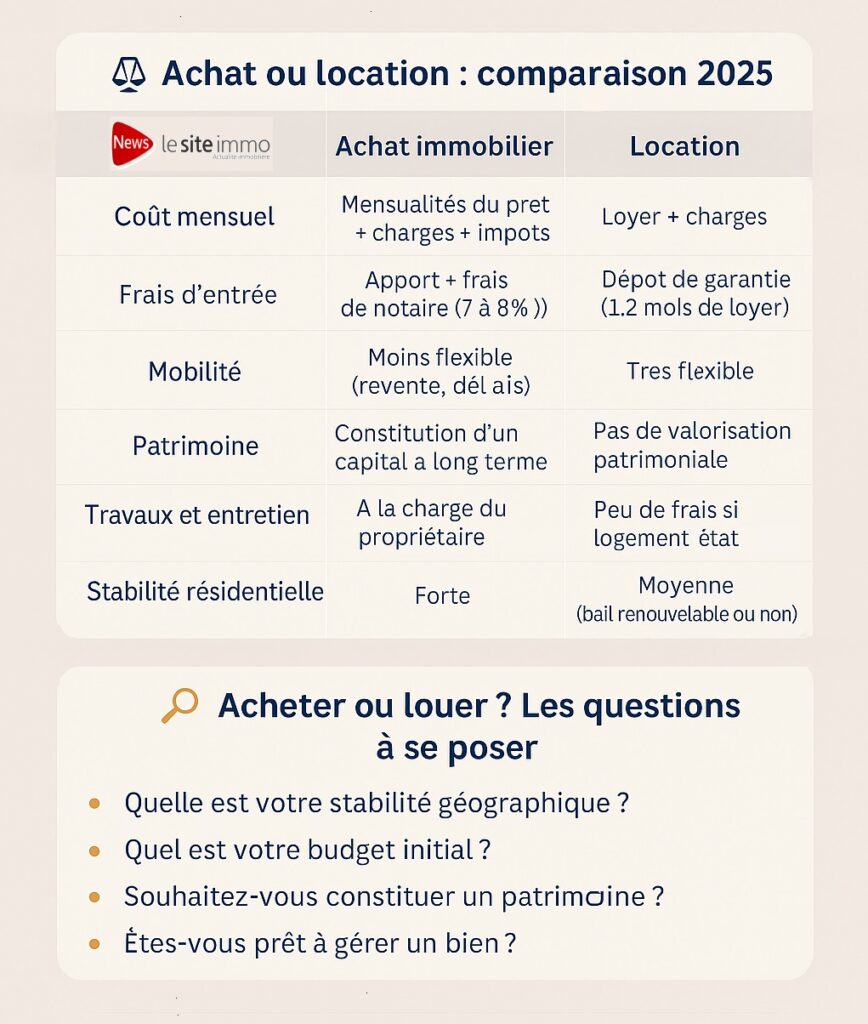

Achat ou location : le grand comparatif 2025

| Critères | Achat immobilier | Location |

|---|---|---|

| Coût mensuel | Mensualités du prêt + charges + impôts | Loyer + charges |

| Frais d’entrée | Apport + frais de notaire (7 à 8 %) | Dépôt de garantie (1 à 2 mois de loyer) |

| Mobilité | Moins flexible (revente, délais) | Très flexible |

| Patrimoine | Constitution d’un capital à long terme | Pas de valorisation patrimoniale |

| Travaux et entretien | À la charge du propriétaire | Peu de frais si logement en bon état |

| Stabilité résidentielle | Forte | Moyenne (bail renouvelable ou non) |

Chiffres clés à connaître

- En 2024, le coût moyen d’un loyer en France est de 740 €, contre une mensualité moyenne de 970 € pour un prêt immobilier de 200 000 € sur 20 ans.

- Le prix médian d’un bien ancien est de 2 650 €/m², mais varie fortement selon les zones (INSEE, 2024).

- En 2023, 59 % des Français étaient propriétaires, et près de 85 % souhaitent le devenir.

Les bonnes questions à se poser avant de trancher

Quelle est votre stabilité géographique ?

Si vous envisagez de changer de ville, de région ou de métier dans les 3 à 5 ans, la location est plus adaptée. L’achat devient intéressant si vous vous projetez durablement dans un lieu (au moins 6 à 8 ans).

Quel est votre budget initial ?

L’achat nécessite souvent un apport d’au moins 10 %, sans compter les frais de notaire. Si vous ne les avez pas ou si vous débutez dans la vie active, la location permet de garder de la souplesse financière.

Souhaitez-vous constituer un patrimoine ?

Acheter reste un moyen de se constituer un capital et d’avoir un toit une fois retraité. C’est aussi une protection contre l’augmentation future des loyers.

4. Êtes-vous prêt à gérer un bien ?

Un propriétaire gère les réparations, l’entretien, les impôts fonciers… tandis que le locataire n’a que peu de contraintes. La question du temps, de l’envie et de l’énergie à consacrer à son logement est donc centrale.

Cas pratique : acheter ou louer à Toulouse en 2025

Profil : Céline, 33 ans, célibataire, 2 500 € net/mois

- Location : un T2 de 45 m² dans le centre, loyer de 760 €/mois CC

- Achat : même bien à 225 000 €, emprunt sur 25 ans à 3,7 %, mensualité 1 100 €/mois (hors charges copro et foncier)

Conclusion : à court terme, la location est plus économique. Mais en 10 ans, Céline aurait remboursé près de 50 % du capital, soit un gain patrimonial important.

Notre conseil en 2025

- Vous êtes mobile, en début de carrière ou avez peu d’épargne ? Restez locataire.

- Vous vous installez durablement, avez un apport et un emploi stable ? Acheter est plus pertinent.

- Vous hésitez encore ? Envisagez un achat locatif : vous restez locataire ailleurs, tout en constituant un patrimoine.

À venir dans le Guide de l’Acheteur

- Les erreurs fréquentes des primo-accédants

- Acheter seul : les pièges juridiques à éviter

- Comment optimiser son apport personnel en 2025

Vous avez un projet d'achat immobilier ?