Investissement : immobilier ou assurance-vie en 2025 ?

En 2025, le dilemme du placement préféré des Français prend une tournure nouvelle.

Entre un marché immobilier ralenti mais toujours solide et une assurance-vie dopée par les hausses de taux, les investisseurs particuliers hésitent plus que jamais.

Alors, où placer son argent cette année : dans la pierre ou sur son contrat d’assurance-vie ? Décryptage des rendements, fiscalités et perspectives à moyen terme.

Sommaire

- L’immobilier, un actif tangible qui résiste

- Assurance-vie : le grand retour des fonds euros

- Comparatif : immobilier vs assurance-vie

- Chiffres clés

- Chiffres clés – Investissement 2025

- En conclusion : complémentarité plus qu’opposition

- FAQ – Immobilier ou assurance-vie : que choisir en 2025 ?

- Quel placement rapporte le plus en 2025 ?

- Quel est le plus sûr ?

- Peut-on combiner les deux ?

- Quel est l’impact fiscal ?

- Où trouver les meilleures opportunités ?

L’immobilier, un actif tangible qui résiste

Malgré la crise du crédit et la baisse des volumes de ventes, l’immobilier conserve sa place d’actif refuge.

Selon la FNAIM, les prix ont reculé en moyenne de -3,4 % sur un an, mais la demande reste soutenue dans les zones attractives — villes moyennes, littoral, et périphéries dynamiques.

L’atout de la pierre, c’est sa valeur d’usage et patrimoniale : elle se vit, se transmet, et se finance à crédit, ce que peu de placements permettent.

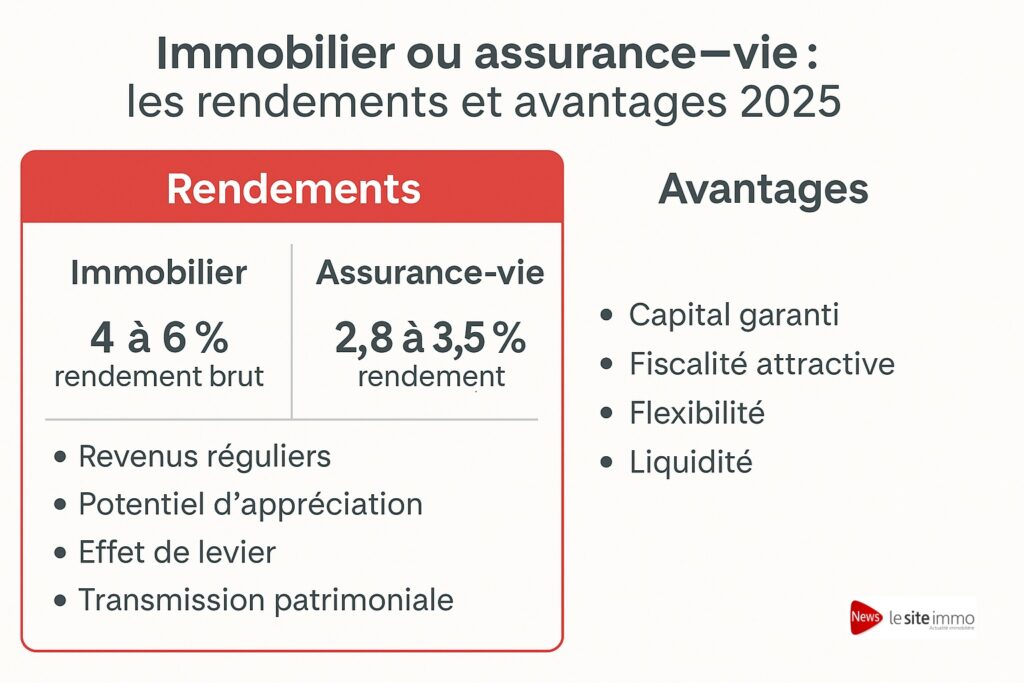

Même avec des taux autour de 4,8 %, la rentabilité locative brute moyenne se situe entre 4 % et 6 %, selon la localisation et le type de bien.

Les investisseurs les plus performants ciblent des biens rénovés ou à bon DPE, souvent en meublé non professionnel (LMNP), pour cumuler revenus réguliers et avantages fiscaux.

À long terme, l’immobilier conserve son attrait grâce à la pénurie structurelle de logements et à l’indexation naturelle des loyers sur l’inflation.

Assurance-vie : le grand retour des fonds euros

Après une décennie de rendements déprimés, l’assurance-vie reprend des couleurs.

Les fonds euros affichent désormais une rémunération moyenne de 2,8 % à 3,5 % en 2025, et certains contrats patrimoniaux frôlent même les 4 % nets de frais.

Ce renouveau s’explique par la remontée des taux obligataires, qui permet aux assureurs de reconstituer leurs marges.

Autre avantage : la liquidité et la souplesse. Les capitaux restent disponibles (hors fiscalité sur les rachats), et le cadre fiscal demeure attractif après huit ans de détention.

Mais attention, les fonds euros, aussi sécurisés soient-ils, n’offrent pas de protection contre l’inflation ni d’effet de levier du crédit.

C’est donc un placement de préservation de capital, plus qu’un moteur de croissance patrimoniale.

Comparatif : immobilier vs assurance-vie

En 2025, la différence entre les deux placements tient dans le profil et les objectifs de l’investisseur.

- L’immobilier reste le choix de ceux qui veulent créer du patrimoine à long terme et profiter de revenus réguliers.

- L’assurance-vie séduit ceux qui cherchent stabilité, liquidité et fiscalité douce.

Les conseillers recommandent souvent une combinaison des deux :

utiliser l’immobilier comme socle de rendement, et l’assurance-vie comme réserve liquide et outil de transmission.

Chiffres clés

Chiffres clés – Investissement 2025

- 4 à 6 % : rendement locatif moyen brut en 2025

- 2,8 à 3,5 % : rendement moyen des fonds euros

- -3,4 % : évolution moyenne des prix de l’immobilier sur un an

- 4,8 % : taux moyen des crédits immobiliers en octobre 2025

Sources : Banque de France, FNAIM, France Assureurs, octobre 2025

En conclusion : complémentarité plus qu’opposition

En 2025, le vrai choix n’est plus entre immobilier ou assurance-vie, mais dans l’équilibre entre les deux.

Les particuliers privilégient désormais la diversification raisonnée :

- La pierre pour le rendement, l’effet de levier et la transmission.

- L’assurance-vie pour la sécurité, la liquidité et la souplesse fiscale.

L’avenir de l’investissement patrimonial se joue dans cette complémentarité : un portefeuille équilibré entre pierre et placements financiers, pour traverser sereinement les cycles économiques.

A lire aussi : Résidence principale ou investissement locatif : que privilégier à 35 ans ?

FAQ – Immobilier ou assurance-vie : que choisir en 2025 ?

Quel placement rapporte le plus en 2025 ?

L’immobilier locatif reste plus rentable à long terme (4 à 6 %), mais l’assurance-vie offre un meilleur équilibre sécurité/liquidité (2,8 à 3,5 %).

Quel est le plus sûr ?

L’assurance-vie, surtout les fonds euros, garantit le capital. L’immobilier, lui, est plus volatil mais conserve sa valeur dans le temps.

Peut-on combiner les deux ?

Oui, c’est même recommandé. L’immobilier assure la rentabilité, tandis que l’assurance-vie apporte flexibilité et transmission simplifiée.

Quel est l’impact fiscal ?

Les revenus locatifs sont imposés selon le régime réel ou LMNP. L’assurance-vie bénéficie d’un abattement après 8 ans et d’une fiscalité douce en succession.

Où trouver les meilleures opportunités ?

Sur lesiteimmo.com, vous pouvez comparer les biens à fort potentiel et les localisations à rendement équilibré.

Vous avez un projet d'achat immobilier ?