Assurance emprunteur 2025 : faut-il toujours passer par sa banque ?

Assurance emprunteur 2025 – Entre liberté de choix, économies et garanties, l’emprunteur reprend la main – Par Emeline, pour Lesiteimmo – Juin 2025

Sommaire

- Assurance emprunteur 2025, un levier d’économies trop souvent ignoré

- Assurance emprunteur 2025, changer d’assurance : possible à tout moment, mais sous conditions

- Banque vs assurance externe – économies à la clé : ce que disent les chiffres

- Mode d’emploi pour changer sereinement d’assurance emprunteur

- FAQ – les réponses à vos questions clés

Longtemps imposée comme un passage obligé dans un crédit immobilier, l’assurance emprunteur change de visage en 2025. L’assurance emprunteur fournie par la banque est désormais une option parmi d’autres. Depuis la loi Lemoine, en vigueur depuis septembre 2022, les emprunteurs peuvent changer d’assurance à tout moment, une révolution encore méconnue ou sous-utilisée.

En 2025, face à la baisse des taux de crédit, c’est désormais sur l’assurance que se joue une bonne partie de la marge de négociation et d’optimisation financière. Alors, faut-il toujours accepter le contrat groupe de sa banque ? Ou est-il temps de regarder ailleurs ? Décryptage.

Assurance emprunteur 2025, un levier d’économies trop souvent ignoré

L’assurance emprunteur représente en moyenne 25 à 35 % du coût total d’un crédit immobilier, selon l’Autorité de contrôle prudentiel et de résolution (ACPR, 2024). Sur un prêt de 250 000 € sur 20 ans, la différence entre deux contrats peut dépasser 12 000 €.

Pourtant, près de 6 emprunteurs sur 10 souscrivent encore l’assurance proposée par leur banque, par facilité ou par méconnaissance, d’après une étude du comparateur Réassurez-moi publiée en janvier 2025.

Assurance emprunteur 2025, changer d’assurance : possible à tout moment, mais sous conditions

Grâce à la loi Lemoine (entrée en vigueur en 2022), les emprunteurs peuvent :

- Souscrire l’assurance de leur choix dès l’offre de prêt (principe de la délégation d’assurance)

- Changer d’assurance à tout moment, sans frais ni pénalité

- Bénéficier de la suppression du questionnaire médical pour les prêts de moins de 200 000 € (sous conditions)

Selon le ministère de l’Économie, plus de 280 000 emprunteurs ont changé d’assurance en 2024, contre 80 000 en 2021 avant l’entrée en vigueur de la loi.

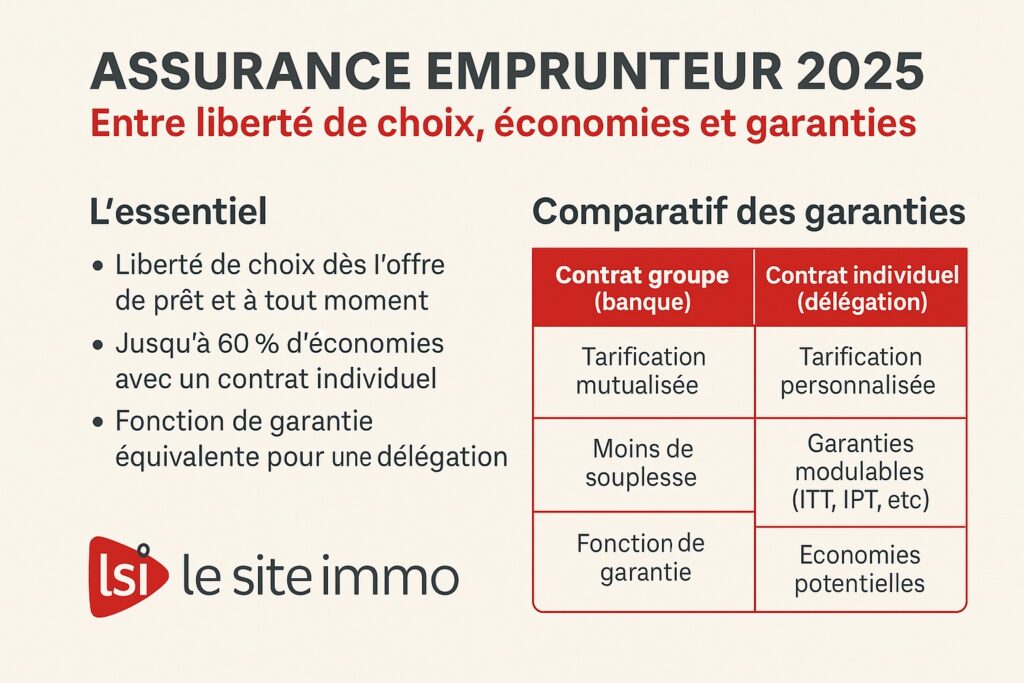

Banque vs assurance externe – économies à la clé : ce que disent les chiffres

Contrat groupe (banque)

- Tarification mutualisée (âge, profil générique)

- Moins de souplesse dans les garanties

- Plus facile à souscrire avec le crédit

Contrat individuel (délégation)

- Tarification personnalisée (fumeurs/non-fumeurs, âge, profession)

- Garanties modulables (ITT, IPT, décès, perte d’emploi)

- Jusqu’à 60 % d’économies selon les profils jeunes et peu à risque

À noter : le contrat proposé par la banque ne peut être imposé si l’assurance externe présente un niveau de garantie équivalent (principe d’équivalence des garanties).

Exemple concret – Comparaison 2025

| Profil | Prêt | Banque | Délégation | Économie |

|---|---|---|---|---|

| 35 ans, non-fumeur | 250 000 € / 20 ans | 37 €/mois | 17 €/mois | ~4 800 € |

| 45 ans, profession libérale | 300 000 € / 20 ans | 68 €/mois | 39 €/mois | ~6 960 € |

(Source : Réassurez-moi / Magnolia.fr – données 2025)

Mode d’emploi pour changer sereinement d’assurance emprunteur

- Lire attentivement les garanties proposées (certaines exclusions peuvent exister sur les contrats low-cost)

- Respecter la procédure de substitution : informer la banque, obtenir l’accord avant modification

- Comparer à garanties équivalentes (l’aide d’un courtier est utile)

Selon l’ACPR, 1 dossier de substitution sur 5 est refusé à cause d’une mauvaise équivalence de garanties ou d’un dossier incomplet.

En conclusion en 2025, l’assurance emprunteur n’est plus une formalité bancaire, mais un produit à part entière à comparer et à négocier. Grâce aux avancées législatives, les emprunteurs ont désormais le pouvoir de choisir, changer, et économiser.

Pour les acheteurs comme pour les investisseurs, refuser l’automatisme bancaire sur ce point peut représenter des milliers d’euros gagnés… sans modifier la mensualité de leur crédit.

Avant de signer, comparez. Après avoir signé, restez libres.

FAQ – les réponses à vos questions clés :

Peut-on changer d’assurance emprunteur à tout moment ?

Oui. Depuis la loi Lemoine (2022), vous pouvez résilier votre assurance emprunteur à tout moment, sans frais, à condition de proposer un contrat à garanties équivalentes.

L’assurance proposée par la banque est-elle obligatoire ?

Non. Vous êtes libre de choisir votre assurance emprunteur dès l’offre de prêt grâce à la délégation d’assurance, tant que les garanties sont équivalentes à celles de la banque.

Est-ce vraiment rentable de changer d’assurance emprunteur ?

Oui, très souvent. Le gain peut aller jusqu’à 60 %, soit plusieurs milliers d’euros d’économies sur toute la durée du crédit.

À quelles conditions le questionnaire médical est-il supprimé ?

Il est supprimé pour les prêts :

- De moins de 200 000 € par assuré

- Qui se terminent avant les 60 ans de l’emprunteur

Qu’est-ce que l’équivalence des garanties ?

Cela signifie que les garanties du contrat externe doivent au minimum couvrir les mêmes risques que celles du contrat groupe de la banque (décès, invalidité, incapacité…).

Quelles sont les étapes pour changer d’assurance emprunteur ?

- Comparer les offres disponibles

- Vérifier l’équivalence des garanties

- Informer la banque par courrier recommandé

- Recevoir la validation dans un délai de 10 jours ouvrés

- Mettre en place le nouveau contrat

Vous avez un projet d'achat immobilier ?