Devenir propriétaire ? L’achat immobilier reste un projet clé pour de nombreux Français, mais est-il encore intéressant en 2025 ? Entre évolution des prix, des taux d’intérêt et nouvelles réglementations, le choix entre acheter et louer mérite une réflexion approfondie.

Sommaire

Un marché immobilier en mutation

En 2025, le marché immobilier connaît une stabilisation des prix après plusieurs années de hausse. En moyenne, le prix au mètre carré en France s’établit à 3 150 €, enregistrant une légère baisse de 1,2 % par rapport à l’année précédente. Cette correction, observée notamment dans des métropoles comme Paris (-3 %), Lyon (-2 %) ou Bordeaux (-1,5 %), redonne aux acheteurs un pouvoir de négociation plus important.

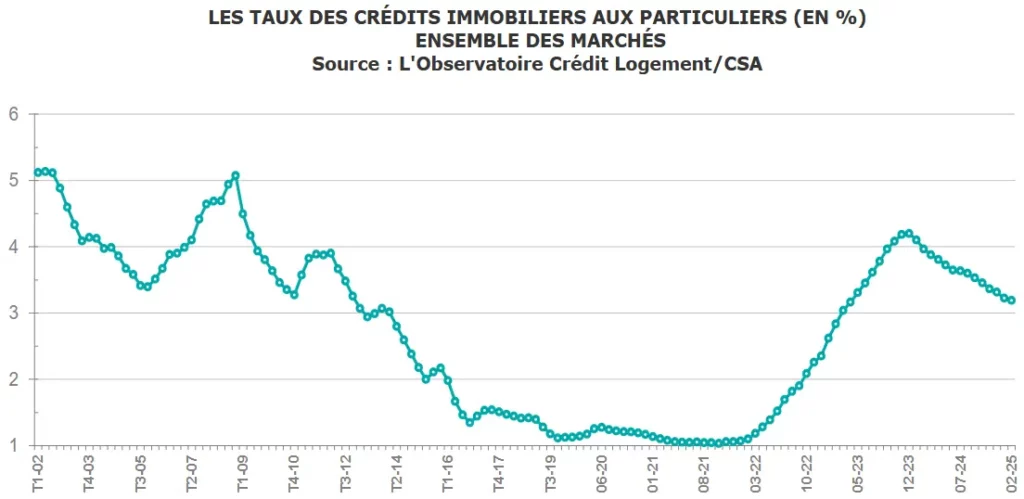

Les taux d’intérêt, après avoir atteint un pic en 2023-2024, amorcent également une baisse, avec une moyenne de 3,8 % en 2025 contre 4,3 % l’année précédente. Cette tendance rend l’accession à la propriété plus abordable, notamment pour les primo-accédants qui représentent près de 48 % des acheteurs.

Parallèlement, le marché locatif continue d’évoluer avec une augmentation des loyers de 5 % en moyenne dans les zones tendues. Ce phénomène pousse de nombreux locataires à envisager l’achat comme une solution plus stable à long terme.

Devenir propriétaire : les avantages de l’achat en 2025

Devenir propriétaire offre plusieurs bénéfices. A commencer par la constitution d’un patrimoine immobilier. Contrairement à la location, où l’argent investi ne génère aucun retour. L’achat permet d’acquérir un bien dont la valeur peut s’apprécier avec le temps. Sur les vingt dernières années, la hausse moyenne des prix en France a été de 2,5 % par an, garantissant une valorisation du capital.

L’accession à la propriété permet également de se protéger contre l’inflation des loyers. En zones urbaines, la demande locative est forte et les augmentations régulières. À titre d’exemple, certaines villes comme Marseille ou Nantes ont connu des hausses de plus de 6 % en 2024. Acheter son logement permet ainsi de stabiliser ses dépenses et d’éviter ces fluctuations.

Les aides gouvernementales restent un levier intéressant pour les primo-accédants. Le Prêt à Taux Zéro (PTZ), prolongé jusqu’en 2027, facilite l’achat d’un premier bien en réduisant le coût du crédit. D’autres dispositifs, comme le statut de Loueur Meublé Non Professionnel (LMNP), offrent des avantages fiscaux pour ceux qui souhaitent investir dans le locatif.

Devenir propriétaire : les inconvénients et contraintes à anticiper

Si l’achat immobilier présente de nombreux atouts, il comporte aussi des contraintes. L’un des principaux obstacles reste le coût initial. Entre l’apport personnel, qui représente souvent entre 10 et 20 % du prix du bien, et les frais annexes comme les frais de notaire (7 à 8 % du montant total), la somme à mobiliser peut être conséquente.

S’engager dans un crédit immobilier implique également une vision à long terme. En moyenne, un emprunt s’étale sur 20 à 25 ans. Or, dans un contexte où la mobilité professionnelle est de plus en plus courante, la revente anticipée peut générer des frais imprévus, notamment si les prix du marché baissent.

Les charges liées à la propriété sont un autre élément à prendre en compte. La taxe foncière, en hausse dans plusieurs grandes villes (+7 % à Paris, +5 % à Lyon), représente une dépense annuelle supplémentaire. À cela s’ajoutent les frais d’entretien et, pour les copropriétaires, des charges parfois élevées, notamment dans les immeubles récents disposant de nombreux services.

Enfin, la réglementation sur la rénovation énergétique impose de nouvelles obligations aux propriétaires. Les logements classés G au diagnostic de performance énergétique (DPE) sont désormais interdits à la location, incitant certains acheteurs à privilégier des biens déjà conformes ou à prévoir un budget pour des travaux de mise aux normes.

Acheter ou louer en 2025 : quel choix faire ?

Le choix entre l’achat et la location dépend avant tout du projet de vie de chacun. Acheter reste une option intéressante pour ceux qui souhaitent se stabiliser et se constituer un patrimoine. Les conditions du marché, avec des taux en légère baisse et une stabilisation des prix, sont plutôt favorables aux acquéreurs.

Cependant, la location conserve des atouts, notamment pour les personnes souhaitant rester mobiles ou éviter les coûts d’entretien d’un bien. Dans certaines grandes villes où les prix restent élevés, louer peut s’avérer plus intéressant sur le court terme.

Ainsi, devenir propriétaire en 2025 est un projet accessible et pertinent pour ceux qui ont la capacité financière de s’engager sur le long terme. Toutefois, une analyse rigoureuse du marché local et des charges associées est essentielle pour faire le bon choix.

A lire aussi : Acheter moins cher : découvrez l’astuce méconnue pour devenir propriétaire à moindre coût ?

Vous avez un projet d'achat immobilier ?