Le viager quitte le registre des niches confidentielles. En 2025, la combinaison taux d’emprunt élevés, pouvoir d’achat sous pression et vieillissement démographique fait émerger de nouveaux profils d’acheteurs (débirentiers). Loin des clichés, le viager devient un outil patrimonial à part entière. Entre achat décoté, effort financier lissé (bouquet + rente), fiscalité spécifique et horizon long terme.

Voici qui achète, pourquoi et comment sécuriser son opération.

Sommaire

- Chiffres clés – Viager (indications 2025)

- Décote (occupé)

- Bouquet (ordre de grandeur)

- Rente

- Horizon de détention

- Viager occupé vs libre

- Risques principaux

- Pourquoi le viager revient en grâce ?

- Quels sont les 5 profils de types d’acheteurs en 2025 ?

- A. Le cadre patrimonial (40–65 ans)

- B. Le primo-investisseur “sans crédit”

- C. L’investisseur “à impact social”

- D. Les véhicules professionnels (family offices, fonds spécialisés)

- E. L’anticipateur résidentiel

- Quels sont les points techniques à maîtriser (côté acheteur) ?

- Check-list d’un achat viager réussi

- En conclusion…

- FAQ – Viager : questions clés en 2025

- Quelle différence entre viager occupé et viager libre ?

- Comment se calculent bouquet et rente ?

- Quels sont les principaux risques pour l’acheteur ?

- Le viager est-il finançable par un crédit bancaire ?

- Quelle fiscalité pour la rente viagère ?

- Comment choisir un bon viager ?

Chiffres clés – Viager (indications 2025)

Décote (occupé)

≈ 25 % à 50 %

selon âge du vendeur, DUH et marché local

Bouquet (ordre de grandeur)

≈ 10 % à 30 %

de la valeur vénale, ajusté au cas par cas

Rente

indexée (contrat)

selon barèmes & clauses d’indexation

Horizon de détention

10 à 20 ans

vision patrimoniale de long terme

Viager occupé vs libre

décote / jouissance immédiate

arbitrage prix vs usage

Risques principaux

aléa & illiquidité

durée incertaine, revente peu aisée

Indicateurs généraux, variables selon l’âge, le contrat et le marché local. Vérification notariale indispensable.

Pourquoi le viager revient en grâce ?

Les raisons principale se situent d’abord sur la décote d’acquisition. En effet, en viager occupé, le prix est minoré de la valeur d’occupation (droit d’usage et d’habitation), ce qui réduit le ticket d’entrée par rapport à la valeur libre. Ensuite, il y a moins de dépendance au crédit bancaire. Le paiement s’équilibre entre bouquet (capital initial) et rente (mensualités indexées), limitant le recours à un prêt classique. Enfin, la logique de long terme est une stratégie patrimoniale capitalisante, avec un rythme d’effort prévisible et des perspectives de valorisation à horizon 10–20 ans (emplacement, qualité d’actif).

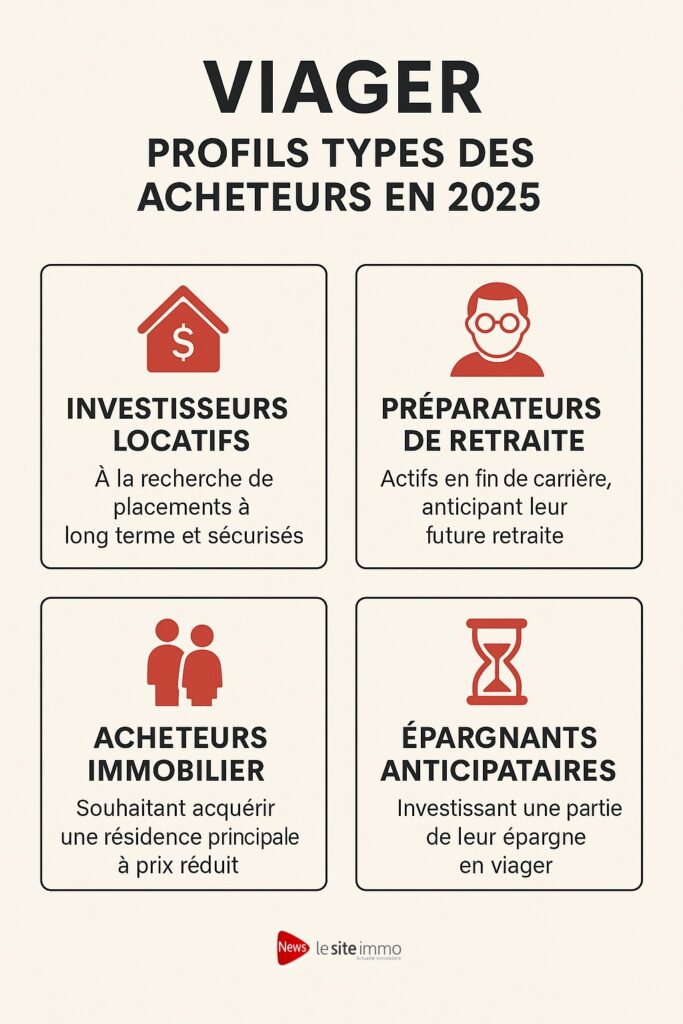

Quels sont les 5 profils de types d’acheteurs en 2025 ?

A. Le cadre patrimonial (40–65 ans)

Capacité d’épargne confortable, diversification par rapport au locatif classique. Recherche de décote et de protection contre l’inflation (rente indexée selon contrat). Horizon patrimonial 10–20 ans.

B. Le primo-investisseur “sans crédit”

Jeune actif/couple au financement bancaire contraint. Le viager sert d’accès indirect à la propriété (bouquet modéré, rente étalée). Acceptation d’une jouissance différée (viager occupé).

C. L’investisseur “à impact social”

Acheteurs sensibles au maintien à domicile des seniors. Quête d’un rendement patient et d’un sens social (rente sécurisante pour le crédirentier, droit au logement préservé).

D. Les véhicules professionnels (family offices, fonds spécialisés)

Volumétrie plus importante, approche portefeuille (diversification d’actifs, décorrélation partielle des marchés). Process contractuel très cadré.

E. L’anticipateur résidentiel

Projet d’occupation à moyen/long terme (mutation, retraite). Le viager fixe aujourd’hui un prix d’acquisition pour demain, sur un emplacement de conviction.

Quels sont les points techniques à maîtriser (côté acheteur) ?

Le viager occupé vs viager libre, le duel qu’il faut maitriser. Le premier inclut un droit d’usage (décote forte, jouissance différée) tandis que le second est libre de suite (prix proche du marché, rente différente).

Le Bouquet et la rente. Le bouquet (versé à l’acte) et la rente (périodique) se calculent selon l’âge du vendeur, la valeur vénale, le DUH (droit d’usage et d’habitation) et les tables d’espérance de vie.

L’Indexation & revalorisation. Il faut savoir que la plupart des contrats prévoient une indexation (souvent sur l’IRL/ICC). Il est nécessaire de bien vérifier la clause.

La Fiscalité sur la rente viagère est imposable chez le vendeur après abattement (fonction de l’âge). Côté acheteur, frais d’acquisition proches de l’ancien (hors exonérations spécifiques au montage).

Les Risques sont situés surtout sur l’aléa de longévité (horizon incertain), illiquidité, entretien/charges selon répartition contractuelle. La sécurisation juridique (notaire, clauses, garanties) est clé.

Check-list d’un achat viager réussi

- La Localisation prime, vérifiez les moyens de transport, les commerces, la tension locative du secteur.

- La Qualité d’actif est très importante. Est ce une copropriété saine ? La lettre du diagnostics est-elle bien positionnée ? Quels sont les travaux d’entretien prévus ?

- Un Contrat clair qui détermine la répartition des charges/travaux, l’indexation de la rente, les garanties.

- La Projection financière doit être bien étudiée avec des scénarios de durée, la sensibilité de la rente, le cash-flow.

- La Diversification est importante il ne faut pas concentrer tout le capital sur un seul contrat.

En conclusion…

Le viager 2025 attire des profils variés, unis par la recherche de décote, de visibilité de l’effort financier et d’un horizon patient. C’est un marché d’initiés… qui s’ouvre. Bien structuré et juridiquement encadré, le viager devient une brique patrimoniale robuste — à condition de sélectionner l’emplacement, de calibrer bouquet/rente et de penser long terme.

A lire aussi : Viager : pourquoi séduit-il à nouveau en 2025 ?

FAQ – Viager : questions clés en 2025

Quelle différence entre viager occupé et viager libre ?

En viager occupé, le vendeur conserve un droit d’usage et d’habitation ; l’acheteur bénéficie d’une décote et d’une jouissance différée. En viager libre, le bien est immédiatement disponible ; le prix est plus proche de la valeur de marché et la rente diffère.

Comment se calculent bouquet et rente ?

Ils découlent de la valeur vénale, de l’âge du vendeur, de l’évaluation du droit d’occupation (le cas échéant) et des tables d’espérance de vie. Le contrat précise l’indexation de la rente et la répartition des charges/travaux.

Quels sont les principaux risques pour l’acheteur ?

L’aléa de durée (longévité du vendeur), l’illiquidité (revente difficile avant dénouement), et l’évolution des charges. Une sécurisation juridique rigoureuse (notaire, clauses, garanties) est indispensable.

Le viager est-il finançable par un crédit bancaire ?

C’est possible selon les banques et la structure du contrat, mais moins courant qu’un achat classique. L’intérêt du viager est justement de limiter le recours au crédit via un bouquet + rente.

Quelle fiscalité pour la rente viagère ?

Côté vendeur, la rente bénéficie d’un abattement proportionnel à l’âge lors de sa liquidation. Côté acheteur, on applique des droits d’acquisition proches de l’ancien, selon les règles en vigueur.

Comment choisir un bon viager ?

Prioriser l’emplacement, vérifier l’état technique et la copropriété, calibrer bouquet/rente, comprendre les clauses (indexation, travaux, charges), et modéliser plusieurs scénarios de durée avec son notaire et/ou conseil patrimonial.

Informations générales – chaque dossier nécessite une analyse notariale et patrimoniale dédiée.

Vous avez un projet d'achat immobilier ?