Financer son premier investissement immobilier : les stratégies gagnantes en 2025 !

Financer son premier investissement locatif reste en 2025 un pilier solide pour se constituer un patrimoine et générer des revenus complémentaires. Mais avant de parler rentabilité et rendement, une question fondamentale se pose : comment obtenir le bon financement ?

Sommaire

- Comment préparer un dossier bancaire en béton pour financer son premier investissement ?

- Comment optimiser son apport personnel pour votre premier investissement immobilier ?

- Comment choisir la bonne stratégie de financement ?

- Comment bénéficier des dispositifs fiscaux et aides

- Le dispositif LMNP (Loueur Meublé Non Professionnel)

- Le Pinel+ (zones tendues)

Avec des taux d’intérêt qui restent maîtrisés (2,45 % en moyenne selon Crédit Logement/CSA), mais des conditions d’octroi parfois plus strictes qu’avant, bien préparer son dossier est plus que jamais indispensable pour réussir son premier achat locatif.

Quels sont les leviers à activer ? Comment convaincre sa banque ? Faut-il privilégier l’apport personnel ou le financement à 110 % ?

Suivez le guide : nous passons en revue toutes les stratégies pour financer votre projet immobilier en 2025 sans faux pas.

Comment préparer un dossier bancaire en béton pour financer son premier investissement ?

En 2025, les banques sont toujours prêtes à financer des projets immobiliers… à condition d’avoir en face un emprunteur solide et organisé. Alors quels sont les pièces maitresses de votre dossier ?

Les éléments essentiels de votre dossier :

- Vos 3 derniers bulletins de salaire

- Vos 3 derniers relevés de compte (attention aux découverts)

- Vos avis d’imposition

- Un plan précis du projet (type de bien, localisation, rendement locatif attendu)

Conseil : Présentez votre projet locatif comme un investissement rentable, pas comme une simple acquisition émotionnelle. Les banques adorent les chiffres !

Astuce supplémentaire : incluez une estimation du loyer futur appuyée par une étude de marché locale. Cela renforce votre crédibilité et montre que votre projet est réfléchi.

Comment optimiser son apport personnel pour votre premier investissement immobilier ?

Contrairement à l’achat de résidence principale, il est tout à fait possible de financer un investissement locatif sans apport personnel en 2025.

Certaines banques acceptent de financer jusqu’à 110 % du projet (achat + frais de notaire + frais de garantie). Néanmoins, il faut prévoir :

- Un apport réduit à 10 % facilite l’obtention du prêt.

- Un apport de 20 % peut permettre de négocier un meilleur taux d’intérêt et réduire l’assurance emprunteur.

Chiffres clés 2025 :

Avec un apport de 20 %, le taux moyen obtenu est de 2,25 %, contre 2,55 % sans apport.

Notre conseil : si vous avez une épargne disponible mais que vous voulez l’optimiser. Privilégiez un apport minimal et conservez votre trésorerie pour d’éventuels travaux, vacances locatives ou imprévus.

Comment choisir la bonne stratégie de financement ?

Le financement ne se résume pas au taux d’intérêt.

A lire aussi : les erreurs à éviter lors d’une simulation de prêt immobilier

D’autres éléments jouent un rôle majeur dans la rentabilité de votre opération :

Points à négocier absolument :

- Modulation gratuite des échéances (en cas de baisse de loyers ou imprévus)

- Remboursement anticipé sans pénalités après quelques années

- Durée du crédit adaptée : en investissement locatif, il est souvent préférable d’étaler son crédit sur 20 à 25 ans pour maximiser la capacité d’emprunt et réduire l’effort d’épargne.

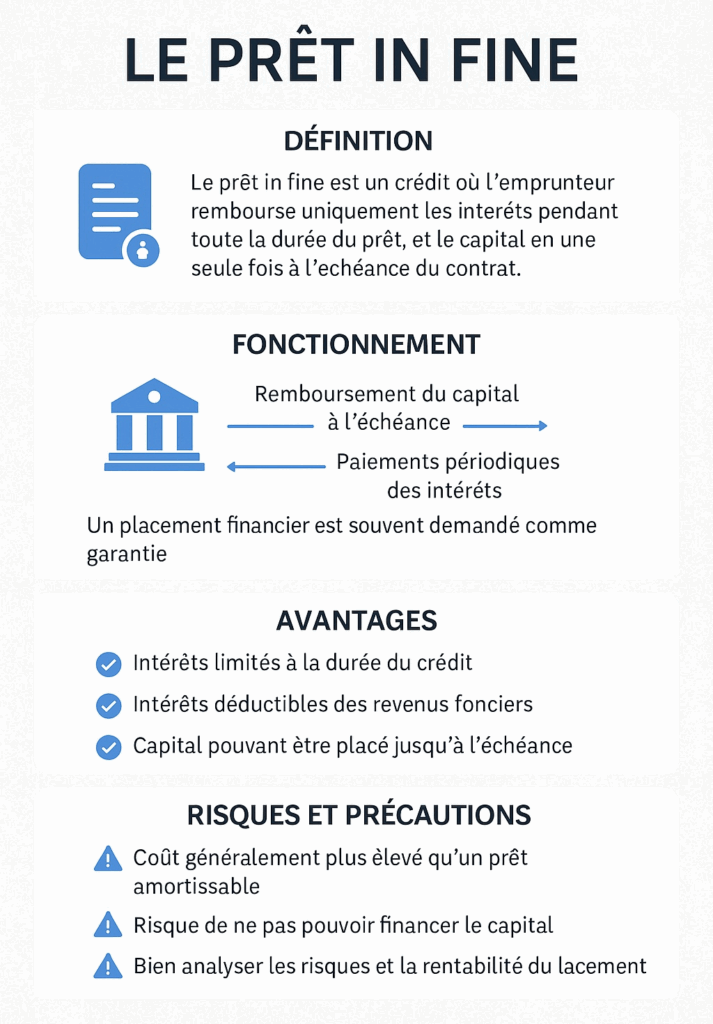

Astuce bonus : pensez au crédit in fine si vous avez une forte capacité d’épargne. Vous remboursez uniquement les intérêts pendant toute la durée du prêt, puis le capital à la fin, ce qui optimise la fiscalité sur les revenus fonciers.

Comment bénéficier des dispositifs fiscaux et aides

Certaines aides ou dispositifs spécifiques peuvent renforcer votre plan de financement :

Le dispositif LMNP (Loueur Meublé Non Professionnel)

- Amortissement comptable du bien et du mobilier

- Revenus locatifs faiblement imposés

- Idéal pour les petits projets locatifs (studios, T2)

Le Pinel+ (zones tendues)

- Jusqu’à 21 % de réduction d’impôt sur le prix d’achat

- Conditions strictes de localisation, de loyers et de performance énergétique (RE2020)

Petit conseil : anticipez dès le début si vous souhaitez exploiter votre bien en location meublée ou nue : cela impacte la fiscalité de vos revenus.

Exemple réel : Un investisseur en LMNP sur un studio étudiant à Bordeaux centre économise près de 4 000 € d’impôts par an grâce à l’amortissement (Source : Cabinet Expertimo – Mars 2025).

Pour finir, financer son premier investissement locatif en 2025, ce n’est pas seulement obtenir un prêt :

C’est construire un projet solide, optimisé et sécurisé.

C’est comprendre que votre crédibilité financière commence bien avant votre rendez-vous bancaire, et que chaque choix — durée du crédit, apport, dispositif fiscal — aura un impact sur votre rentabilité.

Alors préparez-vous, entourez-vous de partenaires fiables, et osez vous lancer : l’immobilier locatif reste en 2025 une formidable opportunité d’enrichissement à long terme.

Un projet bien monté aujourd’hui, c’est une rente pérenne pour demain.

Vous avez un projet d'achat immobilier ?